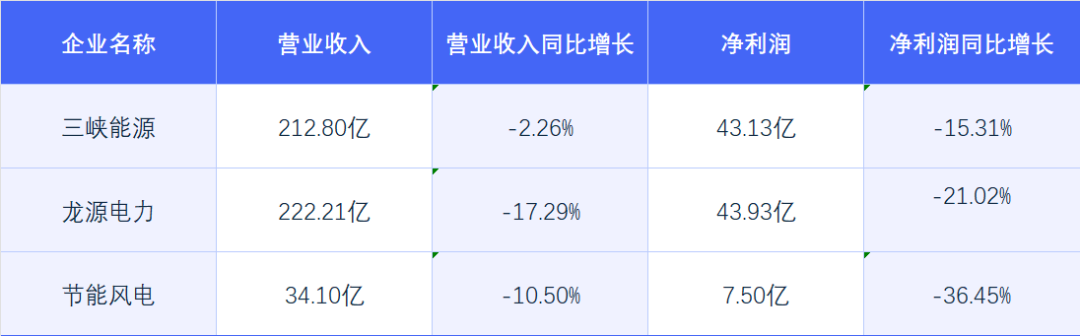

近日,三峡能源、龙源电力、节能风电三家风电行业头部企业陆续披露2025年三季度业绩报告。数据显示,三家企业营收和净利润均出现不同程度的下滑,其中营业收入同比跌幅介于2.26%至17.29%之间,净利润跌幅更是扩大至15.31%至36.45%。

这一业绩表现并非个例,而是当前整个风电行业下游开发商面临的普遍困境。深入剖析背后原因,136号文推动的全面市场化改革与弃风限电率反弹的双重挤压,成为压在风电开发商身上的两座"大山"。

三峡能源、龙源电力、节能风电三季度业绩指标

制表:北极星风力发电网

开发商业绩集体承压

作为风电行业的标杆企业,三峡能源、龙源电力、节能风电的业绩表现具有行业风向标意义。2025年1-9月,三峡能源实现营业收入212.80亿元,同比下降2.26%;归属于上市公司股东的扣除非经常性损益的净利润37.48亿元,同比大幅下降26.36%。两大核心财务指标同步下滑,反映出企业经营面临的较大压力。

龙源电力的业绩同样不容乐观,其风电分部平均电价下降成为利润下滑的关键因素。报告期内,公司平价风电项目数量持续增加,同时参与市场化交易的规模不断扩大,双重因素直接拉低了整体电价水平。

此外,风电平均利用小时数的下降进一步加剧了业绩压力,数据显示,该公司本期风电平均利用小时数为1511小时,较2024年同期减少95小时,而风速同比下降是导致这一指标下滑的主要原因。

节能风电的业绩下滑则呈现出另一特点,除了报告期内平均电价下降的影响外,部分区域弃风限电电量损失增加成为重要拖累。弃风限电现象的反弹,使得企业已投产的风电项目无法充分发挥产能,大量清洁资源被浪费的同时,也直接影响了企业的营收和利润表现。

三家头部企业的业绩下滑并非偶然,从行业整体来看,风电开发商普遍面临盈利空间收窄的问题。曾经依靠政策支持和行业高增长实现快速发展的风电企业,如今正遭遇前所未有的经营挑战。

市场化改革重塑行业格局

今年以来,国家能源局136号文推动风电行业迈入全面市场化改革阶段,核心是打破传统标杆电价模式,让风电项目通过市场化交易形成价格,实现资源优化配置与行业高质量发展。但在改革推进过程中,部分企业未能及时适应变化,遭遇业绩冲击。

随着市场化改革的深入,风电企业参与市场化交易的电量比重不断上升。与传统的标杆电价相比,市场化交易电价更具波动性,且整体水平相对较低。三峡能源在业绩报告中明确提到,上网电量结构变化和市场化交易电量比重上升,导致综合平均电价同比有所下降。

龙源电力在报告中指出:之前的大量平价风电项目的入市进一步拉低了平均电价。

同时,市场化改革加剧了行业竞争强度。不仅传统风电企业之间竞争升级,风电还面临光伏等其他新能源发电形式的冲击。企业为争取发电份额不得不降低报价,盈利空间持续压缩,中小型开发商压力尤为突出,部分面临淘汰风险。

但从长远来看,市场化改革将倒逼企业提升技术水平、降低发电成本、提高运营效率,推动行业向高质量、可持续方向发展,具备核心竞争力的企业将在洗牌中脱颖而出。

弃风限电反弹加剧经营困境

如果说市场化改革是外部市场压力,弃风限电率反弹则是制约企业发展的内部产能瓶颈。弃风限电指因电网接纳能力不足、电力供需失衡等原因,风电企业已产生的电能无法并网的现象。

近年来,风电装机容量快速增长,但部分地区消纳能力未能同步跟进,导致弃风限电问题有所反弹。对于风电企业而言,弃风限电意味着项目无法充分利用,固定资产折旧、运维成本等固定支出仍需承担,而发电量减少直接导致营收下滑,盈利能力受到严重影响。

节能风电在业绩报告中指出,部分区域弃风限电电量损失增加是业绩下滑的主要原因之一。

对于风电企业而言,弃风限电意味着项目无法充分利用,固定资产折旧、运维成本等固定支出仍需承担,而发电量减少直接导致营收下滑,盈利能力受到严重影响。

更深远的影响在于投资信心的动摇。风电项目投资回报周期通常长达10-20年,若弃风限电问题得不到有效解决,项目投资回报率将大幅下降甚至出现亏损,进而导致企业减少新项目投资。

目前,国家相关部门已采取加快电网建设、优化电力调度、推进跨省跨区电力交易、探索绿电直连等一系列措施,预计随着政策落地,弃风限电率将逐步下降,为行业创造更有利的经营环境。

笔者认为,当前风电开发商业绩短暂下滑,是行业转型过程中必然经历的阵痛。随着市场化改革持续深化、弃风限电问题逐步缓解以及企业自身竞争力的提升,风电行业有望摆脱当前困境,迎来新的发展机遇。对于风电企业而言,唯有主动适应行业变化,积极优化经营策略、提升核心能力,才能在激烈的市场竞争中立于不败之地。

发表评论