2026年,分布式光伏行业正站在一个关键转折点。136号文落地、分布式光伏管理办法修订及分时电价机制调整等一系列政策密集出台,彻底重塑了行业的投资逻辑。随着政策效应持续传导,市场新旧模式加速交替,前景既充满挑战也孕育新机。在此背景下,北极星通过对关键数据与市场动向的深度复盘,试图厘清2026年的行业走势,为行业参与者提供洞察与思考。

工商业骤冷,户用显韧性

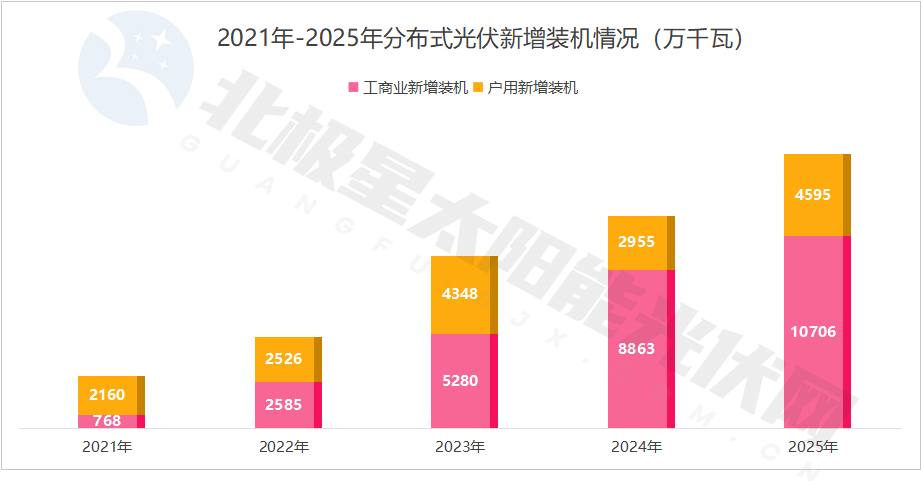

国家能源局最新数据显示,2025年分布式光伏成绩单堪称亮眼。相比2024年的11818万千瓦,2025年整体装机增长了近3500万千瓦。特别是工商业光伏一举突破1亿千瓦大关。

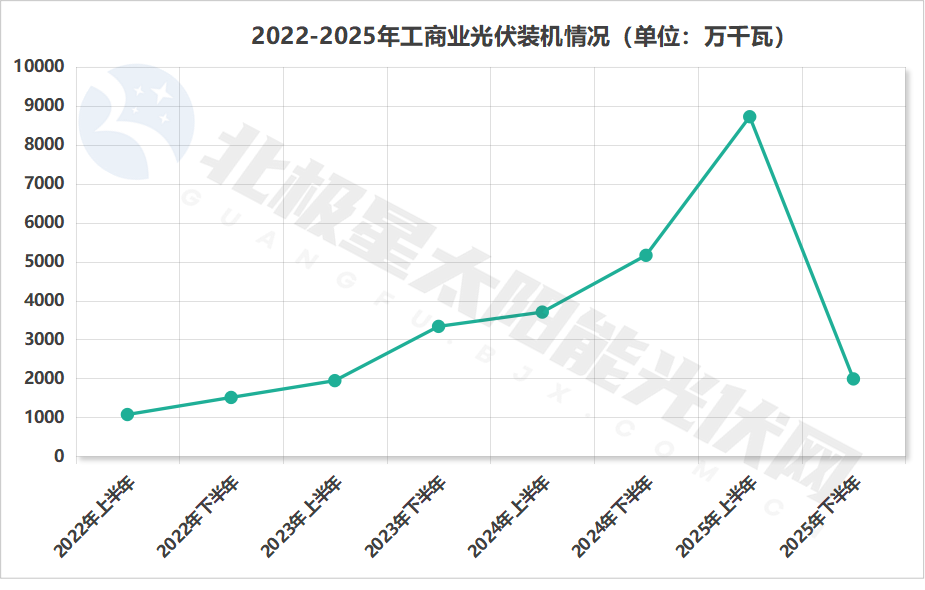

然而,这一增长大部分来自上半年的爆发式增长。进入下半年,市场急转直下,分布式新增装机锐减至4019.3万千瓦,环比暴跌64.4%。工商业光伏下半年仅新增1987.6万千瓦,对比上半年8718万千瓦暴跌77.2%。

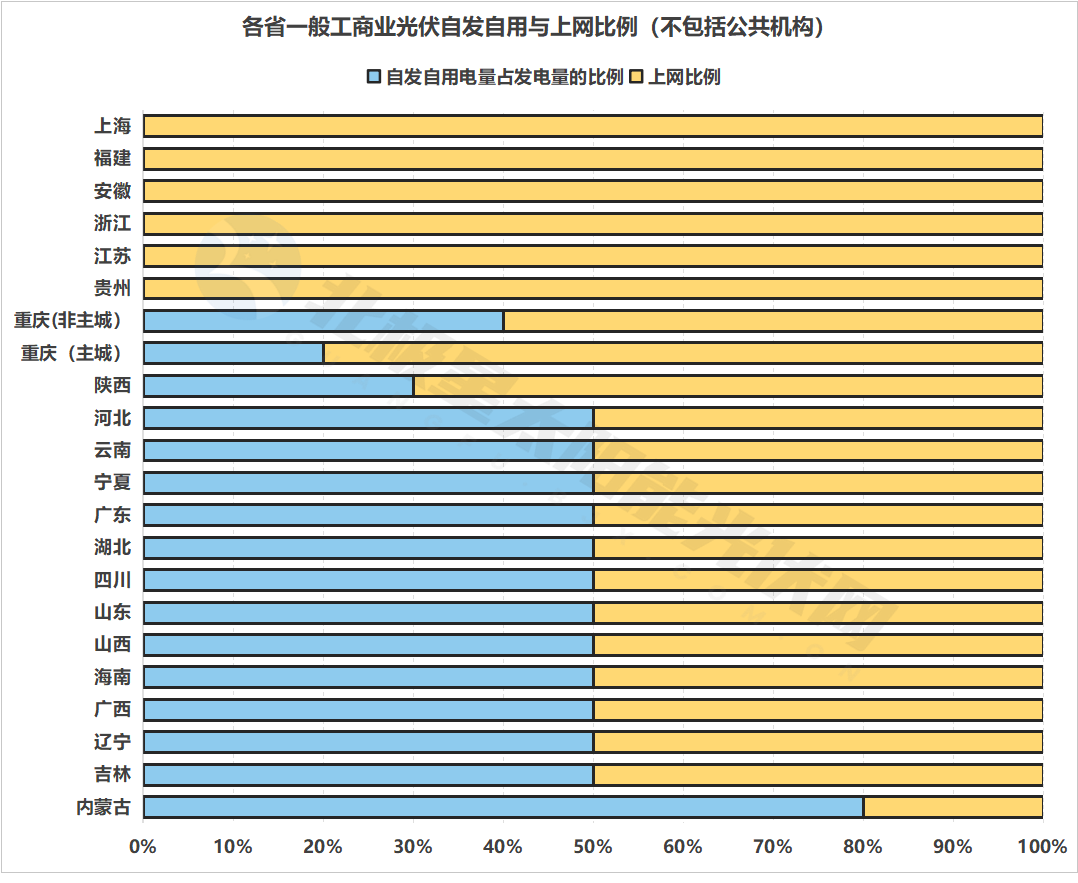

新政出台后,大量依赖“全额上网”模式获取稳定电费收益的工商业项目开发路径被阻断,而对于“自发自用、余电上网”项目,各地出台的自发自用比例要求不一,叠加全面入市以及多地调整峰谷时段调整,分布式光伏的收益存在较大不确定性。受此影响,各类主体仍普遍处于谨慎评估阶段。

尽管政策层面保留机制电价提供一定托底支持,但部分地区对工商业光伏并不“友好”。山东、河南、广西已明确,2025年6月1日(含)后投产的一般工商业及大型工商业分布式光伏,其上网电量(除自发自用部分外)将全部进入电力市场,不再纳入机制电价执行范围;宁夏亦明确大型工商业分布式光伏不纳入机制电价。这无疑削弱了上述地区工商业项目的投资吸引力,也进一步加剧了装机规模的下滑。

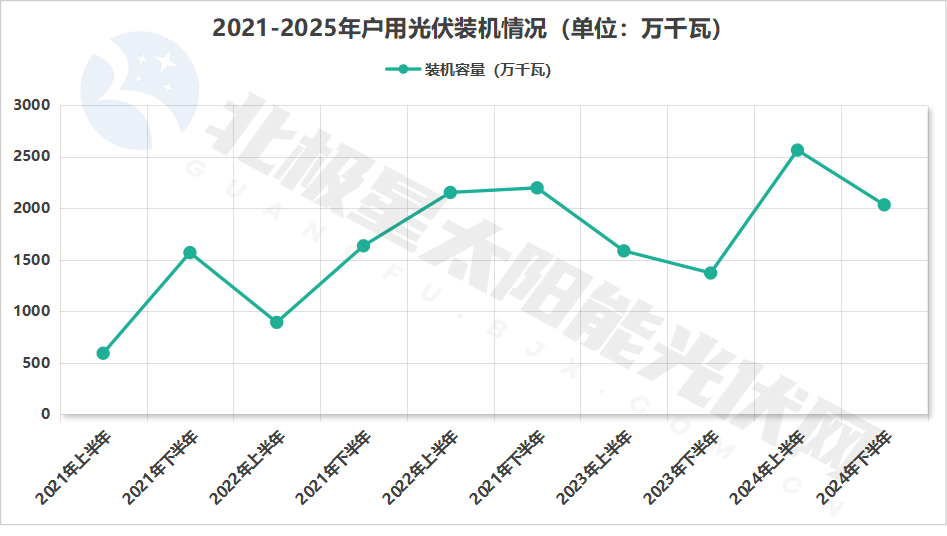

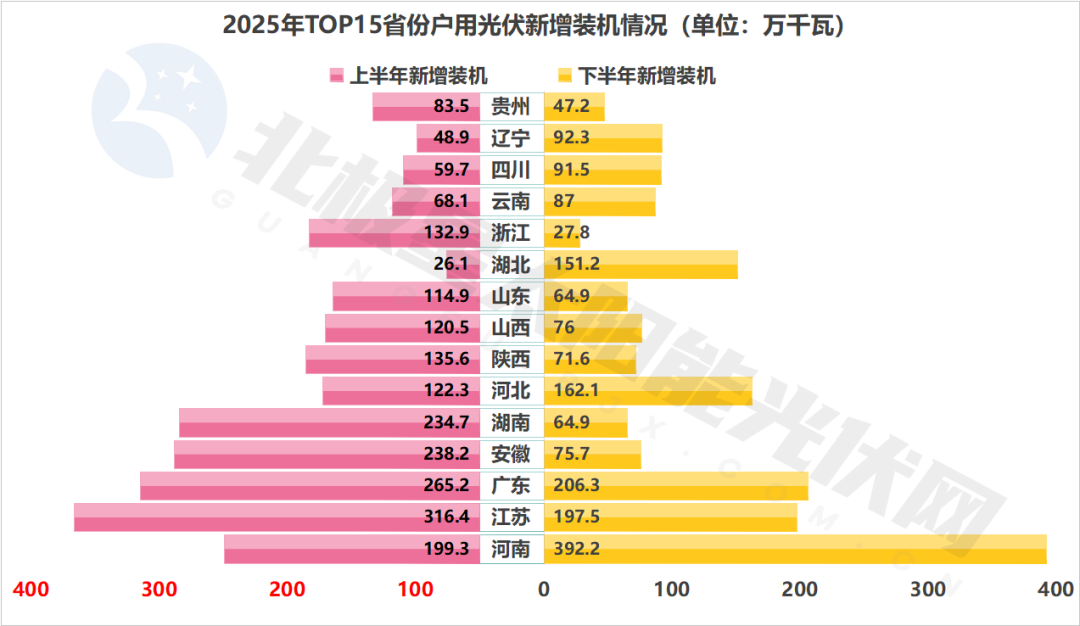

与工商业的骤然遇冷形成对比,户用光伏市场则展现出较强韧性。2025年下半年,户用光伏新增装机2031.7万千瓦,较上半年的2563万千瓦仅小幅回落,且对比往年半年间新增装机规模,仍处于较高水平。

这主要得益于以“全额上网”为主的户用光伏仍可延续原有模式,并获准参与机制电价。政策出台初期虽经历短暂观望,但随着各地陆续公布机制电价结果,多个省份的电价水平超出市场预期,如上海达0.4155元/千瓦时,重庆0.3963元/千瓦时,浙江0.3929元/千瓦时,安徽0.384元/千瓦时……清晰的电价预期为投资方调整商业模式、重启项目提供了关键支撑,市场情绪也因此逐步回稳。

各省市场的分化

全国数据的剧烈波动,在省级层面呈现的更为复杂。

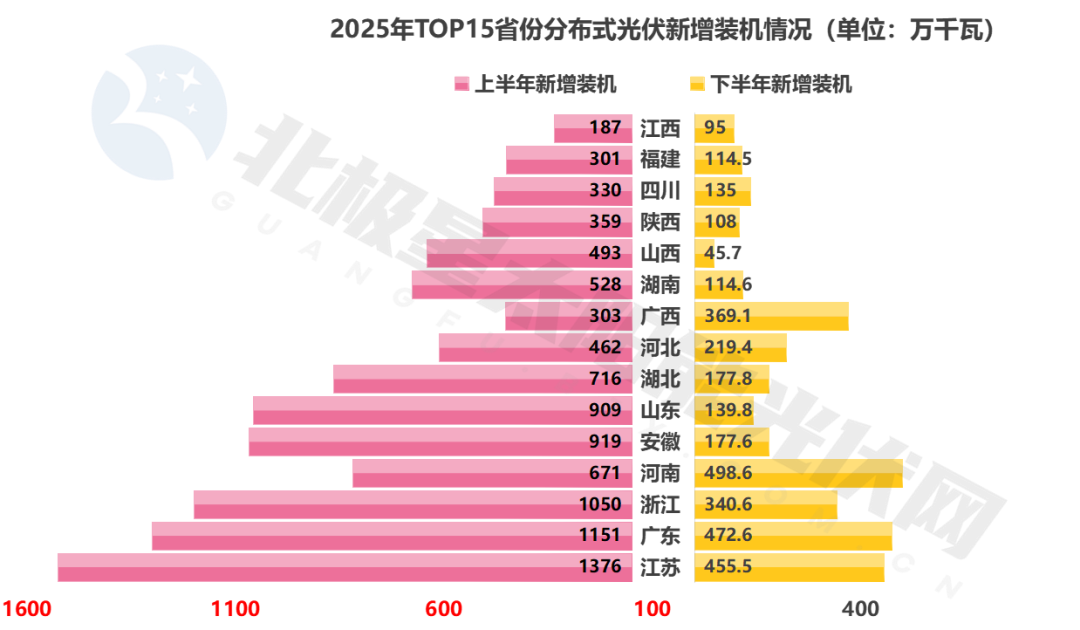

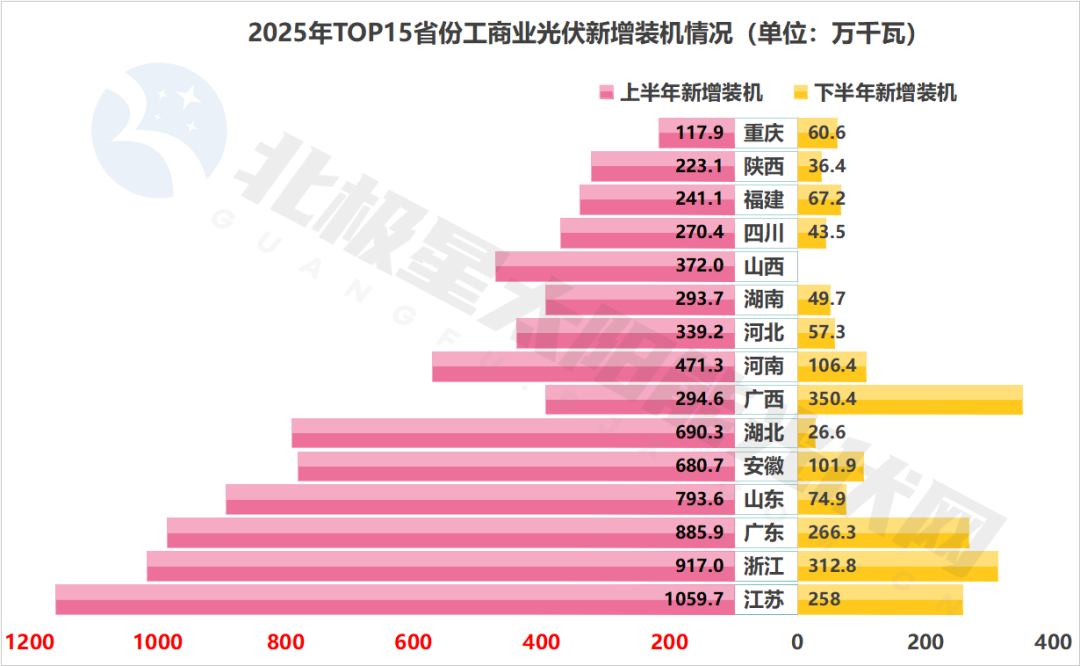

整体来看,江苏、广东、浙江、山东、河南、安徽等中东部省份依旧表现突出,全年新增装机均超过1000万千瓦,贡献了全国近一半的增量。然而,与全国走势一致,这些省份下半年普遍遭遇装机大幅下滑,但各省份下滑的原因与幅度却各有不同。

以工商业光伏为主的江苏、广东、浙江、安徽等地,下半年装机均出现剧烈下降。安徽下半年新增仅177.6万千瓦,不足上半年918.9万千瓦的五分之一;山东下半年新增139.8万千瓦,不及上半年的16%;浙江下半年新增装机较上半年减少约三分之二。辽宁、云南、山西等省,下半年新增装机也大比例减少,工商业光伏甚至出现数据上的“负增长”(下半年数据为全年减去上半年推算得出)。

而河南、河北等以户用光伏为主的省份,市场回调则显得温和许多。河南下半年仍实现近500万千瓦的分布式新增装机,其中户用占比高达78.6%,有效对冲了工商业装机的萎缩。

值得关注的是,个别省份呈现出“逆势增长”的亮点。在普遍低迷的工商业市场中,广西下半年工商业光伏新增装机达350万千瓦,跃居全国首位,甚至超越上半年水平。

户用市场方面,河南、河北、湖北、云南、四川、辽宁等省份下半年装机甚至超越上半年。湖北尤其突出,上半年户用装机仅26.1万千瓦,下半年猛增至152.1万千瓦。不少当地分布式从业者,由于工商业市场预期不明,将目光转向户用市场以寻求确定性。

整体来看,江苏、浙江、广东、安徽等地尽管下半年装机遭遇腰斩,但装机总量仍居全国前列,未来仍将是工商业分布式光伏的主力区域。受强劲用电需求驱动,这些地区不仅电价更为“友好”,电力市场机制也相对成熟。即便失去“全额上网”的兜底,工商业分布式光伏在这些经济发达省份仍有望获得较好收益,有望吸引社会资本加快聚集。

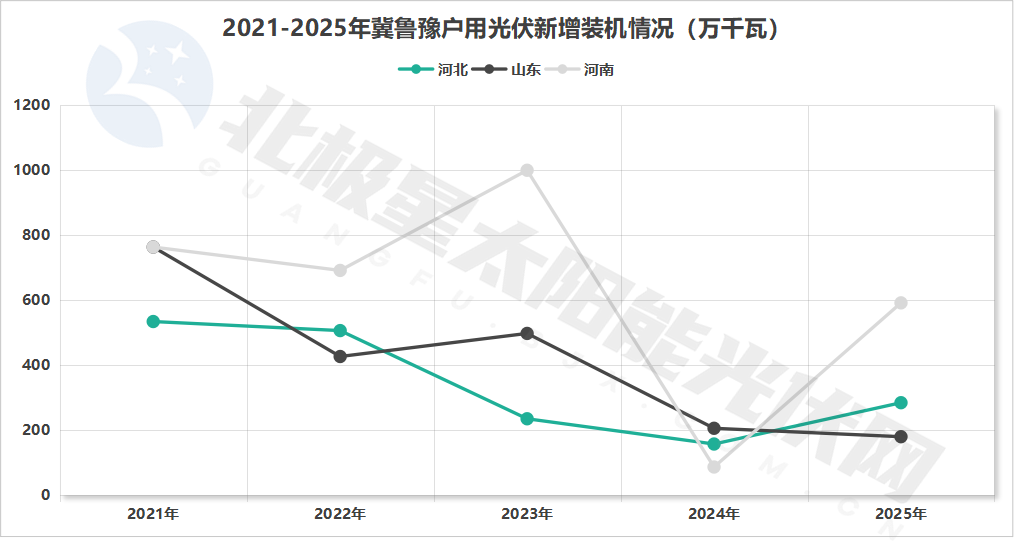

河南、河北、山东作为户用光伏的“传统阵地”,虽然市场基础好、农户接受度高,但也面临着前所未有的挑战。随着渗透率的不断提升,部分地区低压配电网的接入容量已趋于饱和,导致备案难、并网难。

更为关键的是,山东已经明确,自2027年起,“户用非自然人分布式光伏项目”不再纳入机制电价竞价范围。这意味着,过去多年支撑户用市场发展的‘投资+租赁’模式,将面临极大的风险和不确定性,叠加各地频现的现货市场负电价现象,单纯依赖“卖电”收益的户用项目经济性大打折扣,难以为继。

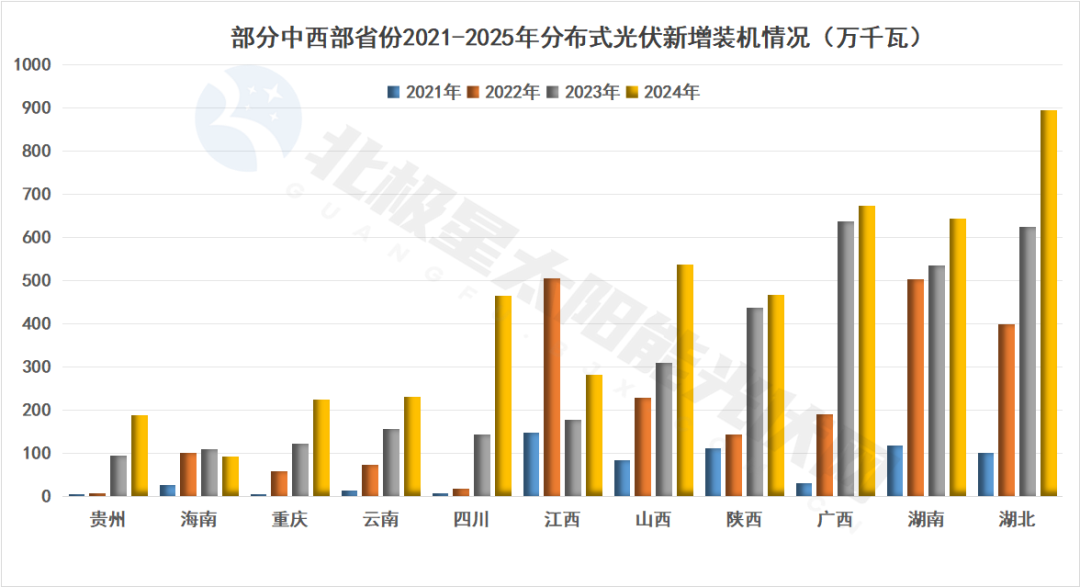

此外,以湖北、湖南、江西、重庆、广西为代表的南方省份,正逐渐成为工商业与户用光伏的新兴市场。相较趋于饱和的中东部省份,这些地区电网可开放容量相对充裕,同时受早期激进开发模式影响较浅,在适应“入市”新规则方面历史包袱更小,转型更具灵活性。

发展底气犹在

需要明确的是,尽管短期内发展面临“阴霾”,但从国家战略层面看,分布式光伏仍是新型能源体系的重要组成部分,长期前景依然广阔。

2025年9月,我国在联合国气候变化峰会上明确提出,到2035年非化石能源消费占比达到30%以上,风光总装机力争达到36亿千瓦。《“十五五”规划建议》也明确支持发展分布式能源,建设零碳工厂与园区。

国家发改委、国家能源局先后下发了《关于有序推动绿电直连发展有关事项的通知》《关于开展零碳园区建设的通知》《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法(征求意见稿)》等一系列政策,通过设置绿电比例推动高能耗企业对新能源电力的使用,刺激了高耗能行业对分布式光伏的需求,同时也推动企业推出适应不同场景的商业模式。

同时,针对当前行业面临的“接入难”“消纳难”等痛点,2025年末,国家能源局发布新版《分布式电源接入电网承载力评估导则》,将分布式承载力红黄绿区域划分不再以80%反向负载率为硬性划分界限,优化为可结合分布式电源装机、电网结构、用电负荷变化调整可开放容量评估周期,旨在更科学地引导开发,为新增项目腾挪空间。

今年2月,国家电网发布《服务新能源高质量发展十项举措》,明确提出增大分布式电源接入空间。全面落实新版分布式电源承载力评估导则,按季度测算系统级和设备级承载力,明确可开放容量规模,配合地方主管部门健全政企协同的信息发布和动态预警机制,满足年均6000万千瓦以上新增分布式接网需要。

市场化浪潮正在重塑分布式光伏的生存逻辑。依赖单一政策红利的“躺赢”模式已难以为继。但这并不意味着机遇的终结,而是价值逻辑的重构。主动拥抱市场规则、将分布式光伏视为经营性资产进行精细运营的投资主体,仍有能力在新的竞争格局中锚定确定性,获得持续回报。

在此背景下,为汇聚行业智慧、促进分布式光储更好发展,北极星太阳能光伏网、北极星储能网将于2026年4月2日在北京召开“2026 分布式光储创新论坛”,会议将围绕分布式光伏新趋势,从宏观发展环境、业务模式创新等维度出发,汇聚行业共识,共同探讨新周期下的业务方向,为身处转型节点的从业者提供前瞻洞察与破局思路。

发表评论