在全球能源转型加速推进的当下,光伏产业成为清洁能源领域的核心力量。中国光伏企业凭借技术、制造与成本优势占据全球市场主导地位,但贸易壁垒加剧与市场竞争升级,推动企业加速海外布局。

布局海外,既源于规避贸易限制的现实需求,也为贴近区域市场需求、降低供应链风险提供了路径。

海外布局的必然性

规避贸易壁垒与贴近市场

中国光伏企业海外布局的底层逻辑可概括为两点:

.规避贸易壁垒:欧美等市场长期通过“双反”调查、关税壁垒限制中国光伏产品进口。例如欧美早年对华光伏“双反”调查直接冲击出口,促使企业通过海外建厂绕开限制。

.贴近市场需求:不同区域市场呈现差异化特征,欧美侧重高端产品与技术创新,新兴市场更关注性价比。海外布局能缩短交货周期、降低运输成本,快速响应本地化需求。

基于上述动因,中国光伏企业在全球形成了差异化区域布局,并探索出适配不同市场的布局模式。

海外布局现状

区域特征与主流模式

在全球能源转型的浪潮中,中国光伏企业在美洲、东南亚和中东等区域形成了各具特色的布局态势,同时探索出四类主流布局模式,平衡风险与收益。

美洲:核心目标市场

虽然美国贸易壁垒严苛,但仍吸引多家中国光伏企业赴美布局。企业以产能建设的模式融入美国本土产业链,如隆基、晶科、阿特斯等头部企业在美国本地建厂,规避关税限制。

欧洲:关键目标市场

在组件方面,欧洲光伏市场对组件的可靠性、效率、外观设计等要求严苛,且更为注重环保认证和碳足迹合规。晶澳、隆基、晶科、通威等中国头部企业凭借领先的技术迭代,以高端产品精准适配欧洲市场需求。电池方面,捷泰通过技术认证深化欧洲市场渗透,其土耳其基地是产能合作的典型。

东南亚:产能集聚地

此前,东南亚是中国光伏企业最重要的海外产能基地和出口跳板。晶科、天合、晶澳、隆基等龙头均在此建有大型生产基地,总计产能已超50GW,占据该区域绝大部分产线。然而,受美国“双反”制裁延伸等因素影响,其作为出口跳板的功能正面临挑战。

印度:潜力新兴市场

印度拥有丰富的资源和庞大的需求市场,极具光伏市场潜力。近年来,印度政府大力推动可再生能源发展,制定了雄心勃勃的光伏装机目标,吸引了中国光伏企业的关注。

部分中国企业已在印度开展业务,如投资建设光伏电站、参与当地光伏项目招标等。捷泰科技凭借N型电池技术优势,在印度市场实现快速突破。

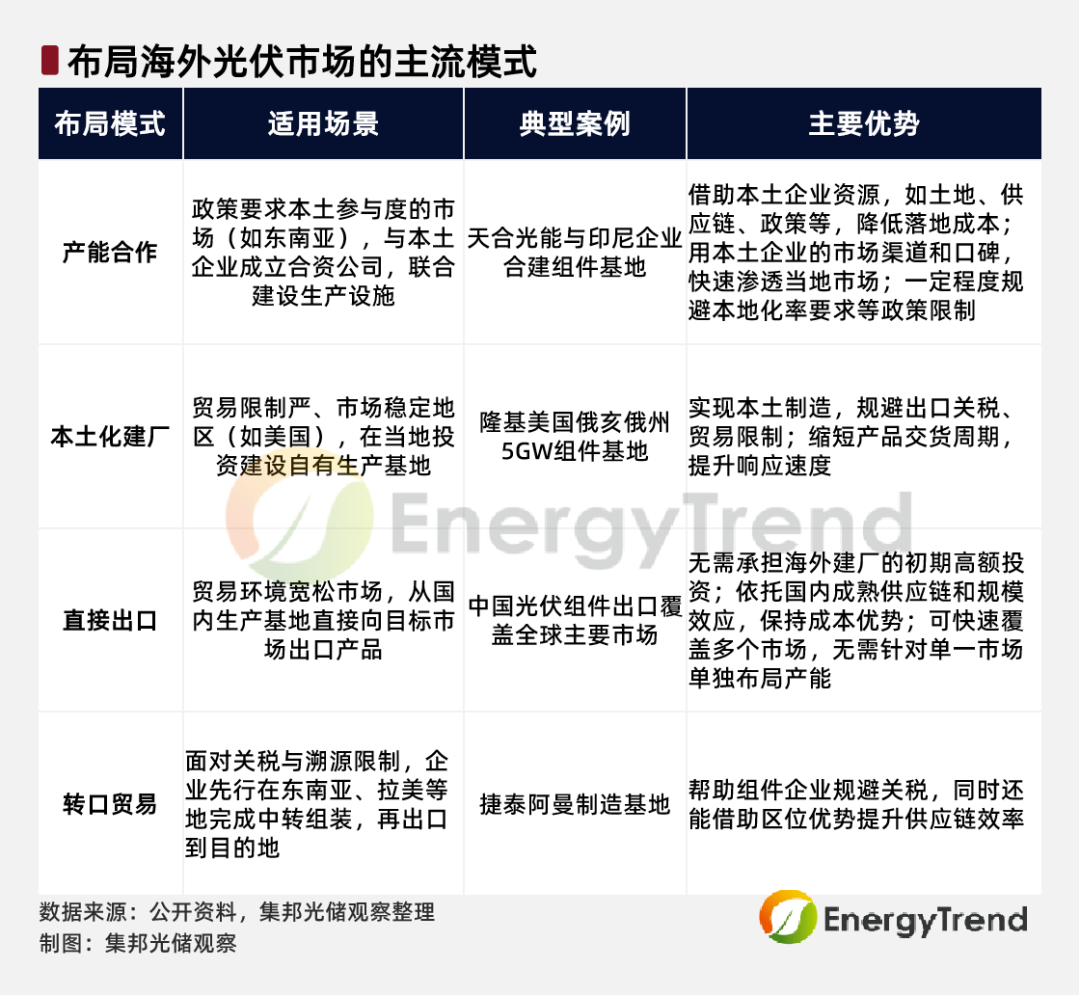

结合全球市场特点,中国光伏企业形成了四类主流布局模式,根据区域政策灵活组合适配。

一是产能合作,与目标市场的本土企业合资建厂,实现产能共建。例如天合光能与印尼企业合建组件基地,可借本土资源快速实现降成本、快响应的目的。

捷泰与土耳其的合作,也体现了这一布局模式。捷泰科技与土耳其本土企业将在土耳其共建5GW高效光伏电池/组件生产线,采用“本地合作+技术输出”的轻资产运营模式,建成后可将产品更便捷、高效地输送到目标市场,缩短运输周期,降低物流成本,精准锁定欧洲、中东市场及其他地区的需求。

二是本土化产能布局,通过在目标市场建厂,实现本地化制造,绕开贸易限制、优化交付。如隆基绿能美国俄亥俄州5GW组件基地。捷泰阿曼制造基地,也是本土化制造模式的生动体现。

阿曼地处中东枢纽,连接多个区域市场,还拥有区域贸易协定优势,其产品既可以以更优惠的关税或更低的贸易壁垒进入周边市场,又能大幅缩减产品运往中东非、欧洲等市场的距离。

三是直接出口的模式,依托国内全产业链产能直接出口产品,灵活应对贸易环境,是海外市场布局中兼具灵活性与基础性的模式。

四是转口贸易的模式,面对一些地区的关税及溯源限制,企业先行在东南亚、拉美等地完成中转组装,再出口到相应地区。主要服务于美国市场,通过东南亚、中东(阿曼)等中转基地规避关税。

如捷泰基地,兼具“本土化制造+转口贸易”优势,既通过本地生产满足中东、非洲市场需求,又借助区位优势为组件企业提供美国市场的中转服务,帮助组件企业降低贸易壁垒影响。

四种模式各有侧重,企业通常会根据不同市场的政策、成本、需求特点,组合使用多种模式以平衡风险与收益。例如:

- 美洲:美洲市场以本地化产能布局为主,如隆基俄亥俄州工厂,辅以少量产能合作,直接出口因政策限制占比下降。

- 东南亚:东南亚以产能合作+本地化产能为核心,如天合光能印尼合资厂、晶科马来西亚自建基地,成为曲线出口的核心跳板。

- 欧洲:2024年欧盟碳足迹溯源新规要求组件全生命周期碳排放披露,通威、晶科已通过绿电生产+碳足迹核算系统提前达标,避免出口受阻。

然而,这种全球化布局正持续受到目标市场政策调整的冲击,尤其美、印、东南亚的新政策已直接影响企业决策,这就要求企业拥有快速应对多变贸易环境的能力。

核心挑战

政策突变对布局的冲击

2024年以来,多地区政策密集调整,中国光伏企业海外布局面临新挑战。

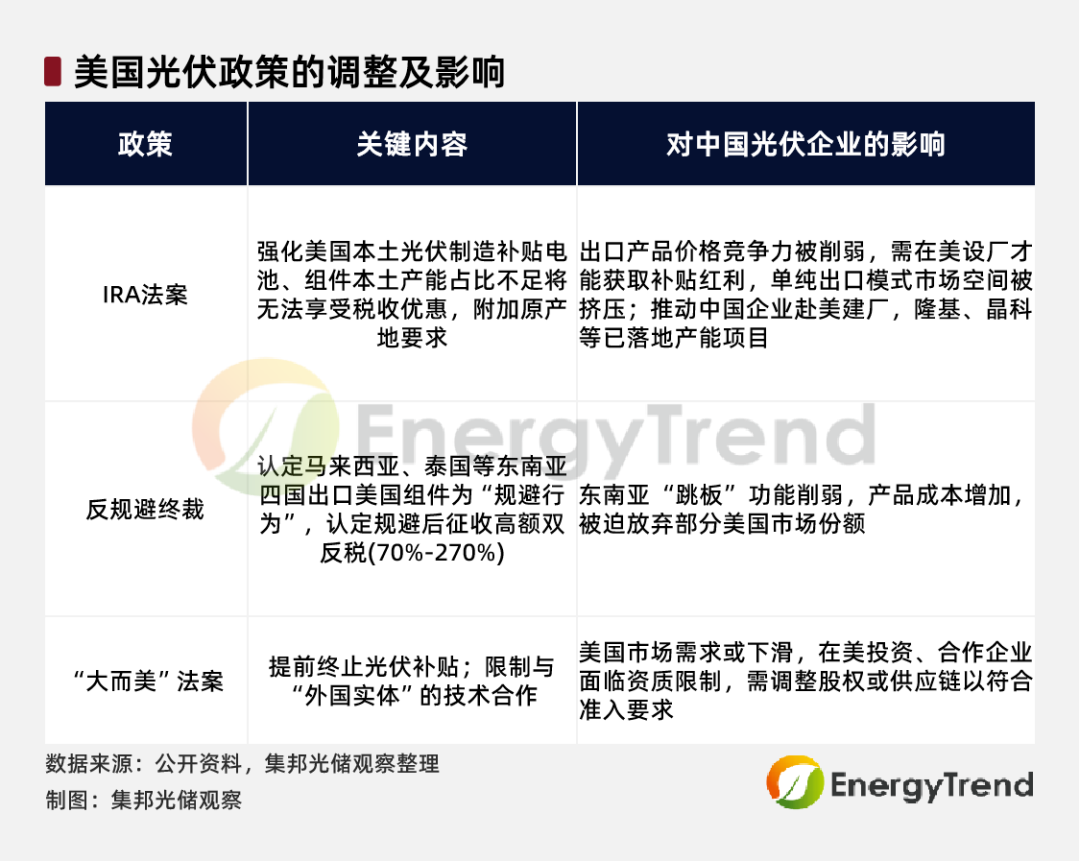

美国市场贸易限制层层加码:美国通过政策组合拳收紧光伏产品准入,直接冲击中国企业出口。如反规避调查升级,认定后将征收70%-270%“双反”税);IRA法案中本土补贴倾斜,进口产品无法享受,本土产能比例要求等。

头部企业加速在美建厂,如隆基,通过本地化建厂规避关税和原产地规则限制,部分中小企转向欧洲、拉美。

印度限制进口+激励本土:市场准入难度加大,一方面是ALMM清单要求光伏组件需通过印度BIS认证且“非中国供应链”,若被排除在外,将直接影响其参与印度国家光伏项目投标。另一方面,40%组件基本关税(BCD)抬高进口成本,但本土制造激励计划(PLI)资金拨付缓慢。

典型案例是隆基印度3GW电池厂因原材料进口成本高、本地供应链不完善而停摆。但晶科通过与印度本土企业合资产能合作模式+本地化采购电池壳/线缆,2024年组件在印市占率提升,缓解关税压力。

此外,捷泰科技N型TOPCon电池通过印度BIS认证,成为ALMM清单豁免的少数中国供应商之一,并以22%的市占率位居2024年印度N型电池出货量首位。换言之,2024年,印度每5片N型电池就有1片姓“捷泰”。

作为专业化电池企业的布局范本,捷泰科技已成功打入全球多个核心市场,赢得了多国头部组件厂商的青睐,其秉持的“技术共研+品牌共创”生态合作战略,正通过与海外伙伴的深度绑定,让“JT Inside”的标签在全球新能源产业链中持续释放影响力。

东南亚出口跳板功能弱化:欧盟碳边境税(CBAM)的传导,导致出口成本增加。因此,隆基、晶科已在马来西亚工厂引入绿电生产,如光伏自发自用,组件碳足迹降至400kgCO₂/W以下(欧盟要求2026年≤600kg),提前达标以维持出口优势。

此外,越南本土化新规来袭,2025年起要求光伏企业30%原材料本地采购。然而,目前越南本土的光伏产业链发展尚不完善,仅能满足企业15%-20%的原材料需求。针对30%本地采购要求,天合光能联合辅料企业在越南设厂,2024年本地采购率已提升至25%,预计2025年达标。

未来趋势及策略

总体来看,全球能源转型的长期需求未变,但政策不确定性将长期存在。在全球能源转型刚性需求下,中国光伏企业的全球化布局,必然要从“被动规避壁垒”转向“主动构建全球供应链”,主动整合全球资源、强化竞争力。

中国光伏企业需通过顺应趋势,紧抓需求,提前储备多区域产能切换能力,以技术优势叠加灵活的布局模式,巩固全球竞争力。未来,拥有多区域产能布局和本地化能力的企业,将在全球光伏市场占据更有利地位。

发表评论