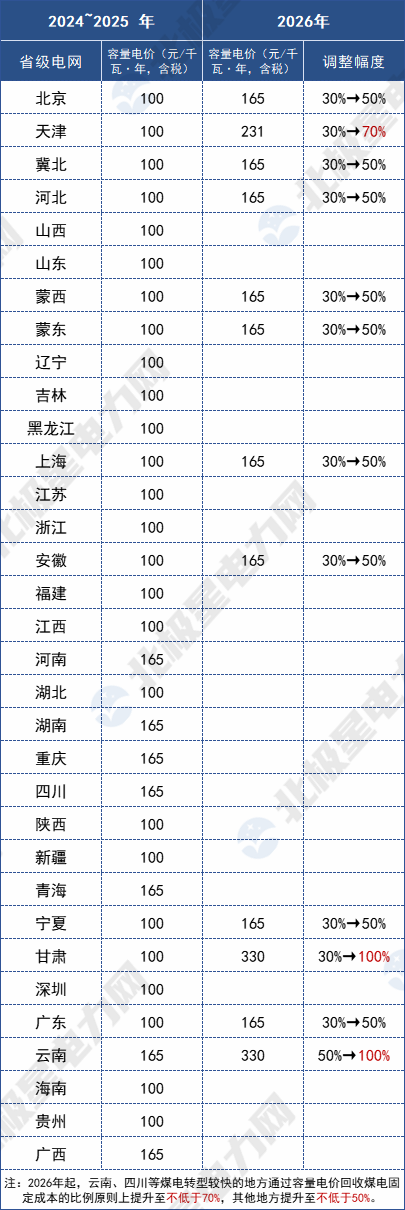

继2023年国家确立煤电容量电价机制后,2026年成为政策落地的关键节点。据《国家发展改革委国家能源局关于建立煤电容量电价机制的通知(发改价格〔2023〕1501号)》安排,综合考虑各地电力系统需要、煤电功能转型情况等因素确定,2024~2025年多数地方为30%左右,部分煤电功能转型较快的地方适当高一些,为50%左右(各省级电网煤电容量电价水平具体见附件),而2026年起,将各地通过容量电价回收固定成本的比例提升至不低于50%。

如今,节点已至,多地已陆续明确具体上调方案。据北极星电力网梳理,目前已有至少12个省级电网公布2026年煤电容量电价标准,其中多地执行165元/千瓦·年的现行50%最低标准,甘肃、云南等地提至330元/千瓦·年的最高标准。

上调的核心影响

从“保生存”到“谋转型”的全链条重构

此番调整绝非简单的数字变动,对煤电企业而言,角色与盈利模式迎来双重重塑。 上调最直接的作用是“止血”,为在新能源冲击下利用小时数下滑的煤电提供了至关重要的“稳定器”。但这远非终点:容量电价与辅助服务收入的增加,正在促使火电盈利模式的周期性减弱,企业的核心任务从“多发小时电”转向“随时顶得上”。获得稳定容量收入后,煤电在电力现货市场中的报价策略可能更趋灵活,理论上更敢于接近边际成本报价,从而影响市场价格形成。然而,这也对机组的可靠性和灵活性提出了更高要求,不服从调度指令的机组将被严格扣减乃至取消容量电费,从而加速优质机组与老旧机组的市场分化。

对电力用户,短期内成本结构变化,长期看将激励更精细的用电行为。 容量电费最终会纳入系统运行费用,由工商业用户按用电量比例分摊。尽管短期看电价构成中增加了一块,但广东省发改委在调整文件配套的解读中曾指出,由于容量电价调整主要是电价结构的调整,且可能带动市场化电量电价下行,因此对终端用户“总体影响较小”,甚至有望“稳中略降”。长期来看,这会使用户的电费单更清晰地反映出电力“可靠容量”的价值,进而催生并激励需求侧响应、用户侧储能等新业态,推动全社会用电方式向更高效、更智能的方向演进。

对新能源与储能产业,机遇与挑战的辩证关系愈发清晰。 容量电价为新能源大规模消纳提供了至关重要的系统可靠性保障,本质上是通过机制购买了一份“系统保险”,抬高了新能源发展的“天花板”。但同时,煤电成本压力缓解后更灵活的市场策略,也可能使新能源在电力市场交易中面临更激烈的价格竞争。另一方面,甘肃、云南、湖北等地在政策中已明确将新型储能纳入容量补偿范畴。这标志着储能作为独立可调资源的价值获得正式认可,其商业模式从单一的峰谷价差套利,向“容量电费+电量电费+辅助服务”的多元收入结构升级,商业闭环得以进一步完善。

上调背后的深层逻辑

转型成本分摊与市场力的博弈

各地的上调幅度并非“一刀切”,背后蕴含的是地方能源转型进度、电力供需结构和不同市场主体利益之间的复杂平衡。

首先,上调本质是支付能源转型的“系统成本”。 正如云南省发改委在政策解读中明确指出的,将容量电价回收比例提升至100%(即每年每千瓦330元),核心目的是为了“解决煤电机组固定成本回收问题”。在新能源占比极高的甘肃,配套的专家解读也坦承,出台容量电价政策是为了平衡新能源高占比下系统对灵活调节资源的迫切需求。这笔钱,是为整个电力系统在迈向绿色低碳过程中必须维持的稳定性和安全性所支付的“保费”。

其次,上调可能改变电力市场的博弈动态。 一个需要警惕的深层影响是市场力的运用。有专业分析指出,在容量电价覆盖大部分固定成本后,理论上煤电企业可以在电量市场报更低的价格。但在现实中,如果某个区域发电侧市场集中度较高,掌握市场力的企业可能并无动力主动降低电量电价,反而可能利用其地位维持甚至推高价格以追求更高利润。这提示我们,容量电价机制有效运行的前提,是一个竞争充分、监管有效的市场环境,防止市场力扭曲价格信号、侵蚀改革红利。

再者,地区差异折射出不同的转型路径。 从已公布方案看,北京、广东等地普遍执行165元/千瓦·年的标准(对应50%回收比例),而能源转型迫切、调节压力大的云南、甘肃则一步到位执行330元/千瓦·年的顶格标准。这种差异,正是“全国统一框架,地方因地制宜”原则的体现。它承认了不同省份电力系统所处发展阶段的不同,允许转型压力大的地区通过更高的补偿来确保系统安全,为全国层面的平稳转型提供缓冲。

未来展望

迈向“市场定价”的必然之路

2026年的普遍上调,是我国构建新型电力系统过程中一个里程碑式的节点,但远非终点。

短期看,容量电价机制将继续深化和完善。 国家能源局已明确表示,下一步将研究健全各类电源价格机制,目标是推动“不同品种的电源按照其对电力系统的贡献获取收益”。这意味着,当前主要针对煤电的容量补偿思路,未来有可能拓展至同样具有支撑调节价值的天然气发电、储能甚至水电等其他资源,形成一套完整的、激励相容的价格体系。同时,对机组出力的严格考核将成为标配,确保支付的容量费用能切实买到“随时可用的能力”。

长期看,当前的“计划式”容量电价将向“市场化”的容量机制演进。 目前由政府核定成本、统一比例的模式,仍带有较强的计划色彩,这本质上是一种过渡性的政策安排。而未来的方向是建立真正的容量市场,让调峰、备用等各类容量资源通过竞争机制发现价格,由供需关系决定其价值。这将是一个更高效、更能反映资源稀缺性的终极形态。2026年的上调,正是为电力系统和所有市场主体适应这一未来变革,提供了关键的准备期和缓冲带。

总而言之,12地煤电容量电价的上调,释放了一个强烈的信号:中国电力系统价值评估体系正在发生根本性转向。它宣告了为“可靠”和“灵活”付费的时代已经来临。这场改革不仅关乎煤电企业的盈亏,更是在为整个新能源时代的系统安全定价。

发表评论