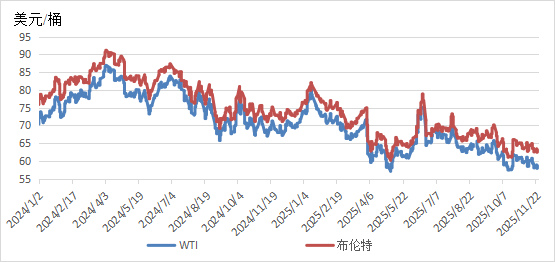

国际原油市场:11月,美国政府停摆时长刷新历史纪录,沙特下调12月原油官价,美国原油库存大幅累库,俄乌地缘局势缓和预期上升,引发市场对需求疲软的担忧,国际油价下跌;但“欧佩克+”计划暂停增产,欧美对俄罗斯制裁收紧,俄乌局势仍存不稳定性等因素限制油价跌幅。截至11月26日,WTI、布伦特原油期货价格分别收于58.65美元/桶、63.13美元/桶,月环比分别下降4.34%、3.79%。

国际天然气市场:11月,全球天然气市场价格跌涨互现。美国LNG出口量高位运行,推动天然气价格强势上涨;欧洲、东北亚大部分地区气温下降,天然气需求预期走强,但在库存高位、替代能源发电表现强劲、欧亚之间资源竞争效应偏弱的交替影响下,全球天然气价格呈现震荡下跌态势。截至11月26日,美国Henry Hub天然气主力合约收于4.618美元/百万英热单位,月环比上涨16.82%;TTF天然气期货主力合约收于29.368欧元/兆瓦时,月环比下降6.47%;普氏日韩LNG(JKM)期货价格收于11.115美元/百万英热单位,月环比下降0.04%。

国际煤炭市场:11月,国际煤价小幅震荡上涨。上旬,降温及供暖需求推动亚太、欧洲地区电厂积极为供暖季做准备,煤炭需求增加,澳大利亚、欧洲和南非煤炭期货价格普涨。中下旬,采购节奏有所放缓,煤炭价格偏弱运行。截至11月26日,澳大利亚纽卡斯尔港煤炭期货价格报收于111.15美元/吨,月环比上涨6.62%;南非理查兹港煤炭期货价格报收于85美元/吨,月环比上涨4.87%;欧洲三港煤炭期货价格报收于96.15美元/吨,月环比上涨4.06%。

(来源:中能传媒研究院 作者:赵君陶 中能传媒能源安全新战略研究院)

一、原油市场

(一)全球原油市场价格震荡下行

11月,美国政府停摆时长刷新历史纪录,市场对宏观经济前景担忧加剧,沙特下调12月原油官价,美国原油库存大幅累库,美国重启俄乌和谈,俄乌地缘局势缓和预期上升,引发市场对需求疲软的担忧,国际油价下跌;但“欧佩克+”决定明年第一季度暂停增产、美国对俄罗斯制裁效果不断显现、俄乌局势仍存不稳定性等因素限制油价跌幅。

11月2日,“欧佩克+”举行月度会议,承担自愿减产的8个“欧佩克+”成员国决定将12月产量目标上调13.7万桶/日,延续了10月和11月实施的渐进式增产模式。但另一方面,因对供应过剩的担忧加剧,“欧佩克+”决定放缓夺回市场份额的计划,在明年第一季度暂停增产。分析认为,“欧佩克+”此举既是对疲弱市场的妥协,也是在俄罗斯制裁影响不明朗情况下的策略性等待,这一决定在一定程度上缓和了市场对供应快速增加的担忧情绪。“欧佩克+”暂停增产消息公布后,原油价格快速上涨,布伦特原油价格一度升至65美元/桶以上。

11月4日至6日,受美国政府停摆时长刷新历史纪录、美国原油库存大幅累库、沙特阿拉伯下调其12月对亚洲的原油官方售价等因素影响,市场对需求疲软和供应过剩的担忧加剧,国际原油价格连续3个交易日下跌,WTI原油期货价格下调至60美元/桶以下。

11月6日,沙特国有石油公司沙特阿美将12月面向亚洲市场的原油价格下调至11个月以来的最低水平。沙特阿美将基准阿拉伯轻质原油价格下调1.2美元/桶,将阿拉伯中质和重质原油价格均下调1.4美元/桶,将阿拉伯超轻质原油价格下调1.2美元/桶。

11月9日,美国媒体报道,美国国会参议院已就结束联邦政府停摆达成一致。根据协议,国会将为农业部、退伍军人事务部及国会本身通过全年拨款,并将其他机构的拨款期限延长至1月30日。法案内容包括为被迫休假的政府人员补发工资、恢复向州和地方政府拨付此前扣留的联邦资金,并召回在停摆期间遭解雇的机构员工。此次停摆危机的化解,最直接的影响是预计将有约1万亿美元的资金从美国财政部普通账户(TGA)回流至经济体系,为市场注入大规模流动性。消息发布后,美国股指期货应声飙升,美国石油需求预期提振,抵消了市场对全球供应增长的担忧,国际原油价格连续2个交易日小幅反弹。

与此同时,美国对俄罗斯制裁效果不断显现。在美国制裁压力下,俄罗斯卢克石油公司的国际业务正面临严峻挑战。该公司海外资产总估值超过200亿美元,其中持有伊拉克南部巨型油田西古尔纳-2号75%的股份,该油田原油日产量超过40万桶。目前,卢克石油已宣布该伊拉克油田遭遇不可抗力。伊拉克政府方面表示,受美国近期对卢克石油实施制裁的影响,伊方已无法继续与这家在伊拉克油田中持股巨大的俄罗斯企业开展合作。受此影响,国际原油价格涨幅扩大。11月11日,WTI原油期货价格收于61.04美元/桶,涨幅达1.51%;布伦特原油期货价格收于65.16美元/桶,涨幅1.72%。

11月12日,欧佩克在其发布的最新月报中表示,由于美国产量超出预期,且欧佩克自身也增加供应,全球石油市场在第三季度已由短缺转为过剩,供应每天超出需求约50万桶。欧佩克将本季度“欧佩克+”以外国家的供应预估上调了89万桶/日,其中超过一半来自美国。报告还显示,“欧佩克+”上季度的原油产量已高于市场平衡所需的水平。10月,欧佩克整体原油产量仅小幅增加3.3万桶/日,达到2846万桶/日,增产主要来自沙特阿拉伯、伊拉克和科威特。“欧佩克+”成员国的总产量则下降了7.3万桶/日,至4302万桶/日。尽管“欧佩克+”同意在2026年第一季度暂停进一步增产,但全球市场或将持续面临供应过剩风险。

欧佩克罕见的悲观预期、美国原油库存持续攀升、期货市场出现“期货升水”(远期价格高于近期价格)等多重反映全球原油供过于求的信号引发市场剧烈反应,11月12日,WTI原油期货价格收于58.49美元/桶,日跌幅高达4.23%,布伦特原油期货价格收于62.71美元/桶,日跌幅达3.76%。

11月13日,国际能源署(IEA)发布的最新月度报告显示,全球石油市场平衡态势正逐渐被打破,一方面全球石油供应稳步增长,另一方面全球石油需求增幅却降至历史平均水平以下。受“欧佩克+”减产影响,全球石油供应量在10月暂缓了持续攀升势头,环比下降44万桶/日至1.082亿桶/日,多国一系列计划内的油田维护作业和意外停产限制了产能。尽管如此,当前全球石油总产量仍较今年1月份大幅增长了620万桶/日,非“欧佩克+”与“欧佩克+”产油国各自贡献半数增量。预计2025年全球石油供应增长310万桶/日,达到年均1.063亿桶/日,2026年将再增长250万桶/日至1.087亿桶/日,其中非“欧佩克+”产油国在2025年将贡献170万桶/日的增量,2026年将贡献120万桶/日的增量。沙特阿拉伯在今年1月至10月期间将石油产量提高了近150万桶/日,与其调升后的产量配额基本保持一致。相比之下,俄罗斯同期产量仅增长了12万桶/日,美西方对俄罗斯能源出口的制裁措施与恶化的经营环境制约了俄罗斯石油的增长空间。此外,IEA强调,美国10月对俄罗斯石油巨头的制裁可能对全球石油市场产生迄今为止最深远的影响。虽然俄罗斯海运原油出口仍保持高位,但俄罗斯石油公司和卢克石油公司全球价值链的解体将会带来远远超出俄罗斯国界的风险。受此影响,国际原油价格止跌微涨。13日,WTI原油期货价格收于58.69美元/桶,日跌幅0.34%,布伦特原油期货价格收于63.01美元/桶,日跌幅达0.3%。

随后,俄罗斯能源供应的不确定性支撑WTI原油价格在59~61美元/桶之间震荡。

11月14日,俄罗斯在黑海沿岸的重要港口城市——新罗西斯克的“舍斯哈里斯”转运综合体油库,遭到乌克兰无人机攻击,俄罗斯石油管道运输公司(Transneft)暂停管道输送,港口原油出口中断。作为俄罗斯原油出口的重要通道,新罗西斯克港日均处理约220万桶原油,约占该国出口总量的五分之一。市场对俄罗斯原油供应的担忧加剧,国际油价继续上涨,WTI原油价格突破60美元/桶。但随着17日新罗西斯克出口枢纽恢复装船作业,国际原油价格再次下跌。11月17日,特朗普公开表示支持共和党提出的新制裁法案。该法案旨在对任何与俄罗斯保持商业往来的国家实施严厉的二次制裁(对购买俄罗斯能源的国家征收高达500%的关税,包括石油、天然气和铀等),这被视为特朗普第二任期内对俄罗斯政策的一个升级。市场担忧欧美对俄罗斯的经济制裁将进一步收紧,WTI原油价格再次突破60美元/桶。

11月下旬,美国积极推动并重启俄乌和谈,提出新的和平方案,俄乌地缘局势缓和预期上升,叠加美联储12月降息预期降温,市场对需求前景担忧加剧,国际原油价格下跌。

截至11月26日,WTI、布伦特原油期货价格分别收于58.65美元/桶、63.13美元/桶,月环比分别下降4.34%、3.79%,相较于2024年同期的68.77美元/桶、72.81美元/桶,分别下降14.72%、13.29%。

图1 WTI和布伦特原油价格走势

(二)国内原油生产保持增长,进口同比增长8.2%

10月,规上工业原油产量1800万吨,同比增长1.3%,增速比9月份放缓2.8个百分点;日均产量58.1万吨。10月,我国原油进口量为4836万吨,同比增长8.2%。

1—10月,规上工业原油产量18064万吨,同比增长1.7%。前10个月,我国原油累计进口量为47100万吨,同比增长3.1%。

(数据来源:国家统计局)

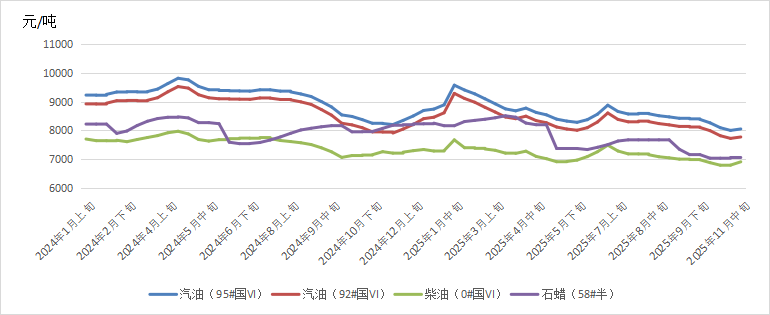

图2 全国石油市场价格变化情况

二、天然气市场

(一)全球天然气市场价格跌涨互现

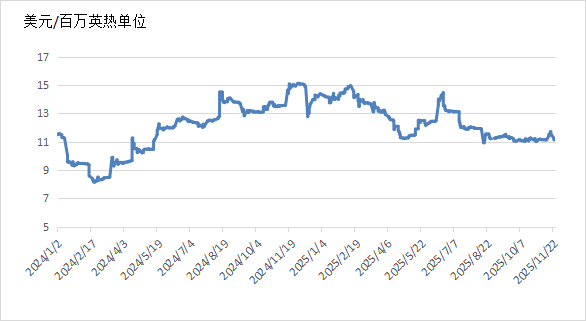

11月,美国天然气价格震荡上行。受初冬寒流侵扰影响,美国多州气温大幅下降,采暖需求预期表现强劲。虽然美国本土天然气产量创纪录,且库存量远超预期大幅增长,但随着飓风影响逐渐削弱,得克萨斯州自由港LNG工厂即将恢复全面运营,美国LNG出口量持续维持高位,截至11月中旬,美国LNG工厂原料气流量已超过10月份记录。受多重利好因素影响,美国Henry Hub天然气价格强势上涨至4.6美元/百万英热单位以上,为2024年以来最高水平。

国际能源署(IEA)发布的《2025年世界能源展望》报告预计,到2030年,将有年产能约3000亿立方米的LNG出口设施投入运营,全球LNG供应量将增长50%。IEA执行董事比罗尔表示,全球能源市场即将迎来“一波大规模液化天然气(LNG)供应”,供应激增将重塑全球能源市场格局。受美国、加拿大新建液化项目投产和卡塔尔北部气田扩建项目启动影响,预计2026年全球LNG供应量将增长10%。

截至11月26日,美国Henry Hub天然气主力合约收于4.618美元/百万英热单位,月环比上涨16.82%,相较于2024年同期的3.47美元/百万英热单位,上涨33.08%。

图3 美国Henry Hub天然气价格走势

11月,欧洲天然气价格震荡下跌。初冬临近,西北欧多数地区气温下降,采暖和发电需求增长。欧洲最主要的两个供应源——LNG及北海管道气供应充足,地下储气库进入提气周期,带动天然气供应总量上升,叠加可再生能源发电的强势补充,市场对于供应偏紧的担忧缓解。此外,东北亚地区现货采买需求不及市场预期,欧亚之间资源竞争效应偏弱。综合影响下,TTF天然气期货价格震荡下跌至31欧元/兆瓦时左右,并维持在年内低位窄幅震荡。虽然美国部分LNG出口终端因电力故障中断运行,尼日利亚供应风险上升,英国计划自2026年分阶段禁止其国内企业为俄罗斯LNG出口提供航运和保险等服务,挪威Kollsnes意外停产,这些信息短暂提振市场氛围,欧洲天然气价格小幅回调。然而,受进口LNG持续保持强劲增长、美国施压后市场预期俄乌和平谈判前景乐观、欧洲碳价逼近年内高点等因素影响,TTF天然气期货价格震荡下行至30欧元/兆瓦时,为2024年6月以来最低水平。

截至11月26日,TTF天然气期货主力合约收于29.368欧元/兆瓦时,月环比下降6.47%,相较2024年同期的47.216欧元/兆瓦时,下降37.80%。

图4 欧洲TTF天然气价格走势

11月,东北亚天然气价格震荡上行。11月上旬,东北亚地区气温较为温和,且主要消费国天然气库存维持较高水平,采暖需求不振,叠加欧洲天然气市场表现低迷,东北亚LNG期货价格窄幅震荡。11月中下旬,澳洲Ichthys LNG出口项目因故意外检修,叠加区内主要消费国气温继续下降,采暖需求提升,东北亚LNG期货价格快速上涨,11月20日,普氏日韩LNG(JKM)期货价格收于11.705美元/百万英热单位,相较于月初上涨4.97%。

截至11月26日,普氏日韩LNG(JKM)期货价格收于11.115美元/百万英热单位,月环比下降0.04%,相较2024年同期的14.94美元/百万英热单位,下降25.60%。

图5 普氏日韩LNG(JKM)价格走势

(二)国内天然气生产增速放缓,进口同比下降6.1%

10月,规上工业天然气产量221亿立方米,同比增长5.9%,增速比9月份放缓3.5个百分点;日均产量7.1亿立方米。10月,我国进口天然气978万吨,同比下降6.1%。

1—10月,规上工业天然气产量2170亿立方米,同比增长6.3%。前10个月,我国累计进口天然气10260万吨,同比下降6.2%。

据国家发展改革委公布的《2025年9月份全国天然气运行快报》,2025年9月,全国天然气表观消费量331.9亿立方米,同比下降1.6%。1—9月,全国天然气表观消费量3177.5亿立方米,同比下降0.2%。

(数据来源:国家统计局)

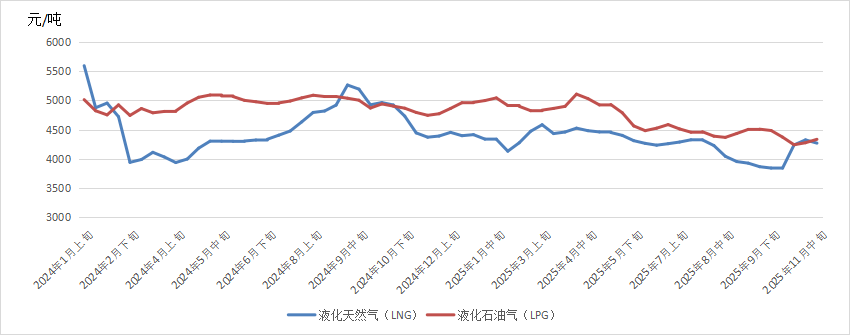

图6 全国天然气市场价格变化情况

三、煤炭市场

(一)全球煤炭市场价格整体呈现上涨态势

11月,国际煤炭价格小幅震荡上涨。11月上旬,东北亚地区持续降温,中日韩煤炭需求增加,然而澳大利亚煤炭供应受到运营和物流因素的双重制约,叠加纽卡斯尔港的拥堵问题,使得市场资源尤其是高卡煤供应缩量,从而对价格形成支撑,澳大利亚煤炭期货价格快速从10月末的104.1美元/吨左右上涨至11月4日的110.85美元/吨,涨幅达6.48%。欧洲市场方面,随着北半球冬季的临近,欧洲地区电厂积极为供暖季做准备,而今年冬季可能偏冷的预期,更是增加了补库需求,欧洲三港煤炭期货价格快速上涨至97美元/吨以上。南非市场方面,由于主要买家印度港口及电厂库存充足,煤炭需求依然疲软,部分南非煤供应商尝试将货源转向越南等其他市场,叠加欧洲煤炭价格走强,带动理查兹港煤炭期货价格随之上调。11月5日,南非理查兹港煤炭期货价格上涨至87.15美元/吨,相较于10月末的81.05美元/吨,涨幅达7.4%。

11月中下旬,恶劣天气影响煤炭主产区生产、港口运输存在不确定性,共同导致澳大利亚煤炭供应维持偏紧态势。与此同时,东北亚地区终端用户需求继续增加,但其采购节奏有所放缓,澳大利亚煤炭期货价格涨幅收窄,基本维持在111美元/吨左右震荡。欧洲地区供应充裕且廉价的天然气对燃煤发电形成了强大的替代,而风力发电强劲进一步挤压了燃煤发电的空间,共同导致煤炭需求表现疲软。在此背景下,欧洲电力企业对煤炭的采购需求下降,欧洲三港煤炭期货价格小幅下调,维持在96美元/吨左右弱稳运行。虽然来自韩国等亚洲国家的采购需求为南非煤价提供了支撑,但受欧洲整体煤炭需求疲软影响,南非理查兹港煤炭期货维持在85美元/吨左右偏弱运行。

截至11月26日,澳大利亚纽卡斯尔港煤炭期货价格报收于111.15美元/吨,月环比上涨6.62%,相较2024年同期的141美元/吨,下降21.17%;南非理查兹港煤炭期货价格报收于85美元/吨,月环比上涨4.87%,相较2024年同期的111.75美元/吨,下降23.94%;欧洲三港煤炭期货价格报收于96.15美元/吨,月环比上涨4.06%,相较2024年同期的121.65美元/吨,下降20.96%。

图7 国际煤炭期货价格走势

国际能源署(IEA)在其最新版的《世界能源展望2025》中称,由于可再生能源、核能和天然气等替代能源快速扩张,全球煤炭消费量预计将在2030年左右达到峰值,随后稳步下降。到2035年,全球煤炭消费量可能从2024年的60.9亿吨标准煤下降8%~20%,其中大部分煤炭消费削减将来自电力行业。此外,随着发电用煤需求减弱,IEA预计,到2035年全球动力煤产量可能比2024年下降10%~25%。

据俄罗斯联邦统计局数据,2025年9月,俄罗斯煤炭产量为3450万吨,同比下降1.1%,环比增长9.0%。2025年1—9月,俄罗斯煤炭产量累计为3.14亿吨,与去年同期基本持平,微增0.1%。俄罗斯能源部预计,2025年俄罗斯煤炭产量将保持2024年的水平(4.435亿吨)。价格指数中心的数据显示,2025年9月,俄罗斯出口煤炭1710万吨,这是自今年4月以来最低的月度出口量,环比8月份减少5%,但与2024年9月相比,出口量增长了22%。俄罗斯能源部的数据显示,2025年前9个月,俄罗斯煤炭出口量累计约为1.57亿吨,同比增长5.5%。预计到2025年底,全年煤炭出口量将达到2.04亿吨至2.05亿吨。

美国能源信息署(EIA)数据显示,2025年9月,美国煤炭产量为4545.9万短吨,同比减少0.6%,环比下降6.6%。1—9月,美国煤炭产量累计为4.08亿短吨(合3.7亿吨),比去年同期增长6.1%。出口方面,受美国挑起的贸易战影响,美国煤炭出口量大幅下降。根据EIA数据,2025年1—9月,美国煤炭出口量与去年同期相比下降了14%。针对美国今年以来频繁出台的畸高关税,中国先后采取反制措施,受这一系列政策影响,2025年5月后中国从美国进口的煤炭量几乎归零。虽然中国仅占美国煤炭出口量的大约十分之一,但对美国的整体煤炭出口下降产生了明显影响。

印度煤炭部数据显示,2025年9月,印度煤炭总产量(包括褐煤)为7095万吨,同比下降1.8%。其中,褐煤产量为278万吨,同比下降17.0%。2025年1—9月,印度全国煤炭总产量(包括褐煤)为8.026亿吨,较去年同期微增0.1%。煤炭进口方面,据印度商工部数据,2025年9月,印度煤和煤焦进口量为1821.39万吨,同比减少2.5%,环比下降5.9%。2025年1—9月,印度煤和煤焦进口量累计为1.92亿吨,较上年同期下降1.0%。

南非海关统计数据显示,2025年9月,南非煤炭出口量为619.5万吨,同比增加7.9%,环比增长18.7%。2025年1—9月,南非煤炭出口量累计为5219.3万吨,比去年同期增长1.9%。

印度尼西亚能源和矿产资源部(ESDM)数据显示,2025年1—9月,煤炭产量达到5.85亿吨,较去年同期下降7.47%。ESDM预计,到2025年底印尼煤炭产量仅达到约7.5亿吨,比2024年的8.36亿吨减少近1亿吨。据印度尼西亚国家统计局数据,2025年9月,印尼煤炭出口量为4554.98万吨,同比减少4.6%,环比下降7.4%。2025年1—9月,印尼煤炭(包括褐煤)出口量累计为3.7561亿吨,比上年同期减少2794.3万吨,同比下降7.3%。全球宏观经济形势的不确定性,导致中国和印度等国家的煤炭进口需求减少,ESDM预测,2025年印尼煤炭出口量将比去年出口的5.55亿吨减少约3000万吨。

(二)国内煤炭生产保持较高水平,进口同比下降9.7%

10月,规上工业原煤产量4.1亿吨,同比下降2.3%;日均产量1312万吨。10月,我国进口煤及褐煤4174万吨,同比下降9.7%。

1—10月,规上工业原煤产量39.7亿吨,同比增长1.5%。前10个月,我国累计进口煤及褐煤38762万吨,同比下降11.0%。

11月,寒潮来袭,我国气温将自北向南陆续下跌,下游电厂日耗不断提升,电厂刚性采购需求有所增加。国内煤炭供应方面,考虑到2025年度中央安全生产考核巡查正在进行中,且将持续到11月底,因此预计短期内产地煤炭供应增量空间或受限。库存方面,截至目前,北方九港煤炭库存在2500万吨左右,同比降幅达到10%。且随着电厂主动补库的需求持续释放,而矿方向港口的发运也将增加,预计短期内北港库存提升进程或将较为缓慢。综合来看,短期内,煤炭市场利多因素较多,对煤炭价格形成支撑。截至11月19日,“CCTD环渤海动力煤现货参考价”5500大卡、5000大卡、4500大卡三个规格品价格分别收于831、736、641元/吨,月环比分别上涨11.10%、11.85%、11.87%。

(数据来源:国家统计局)

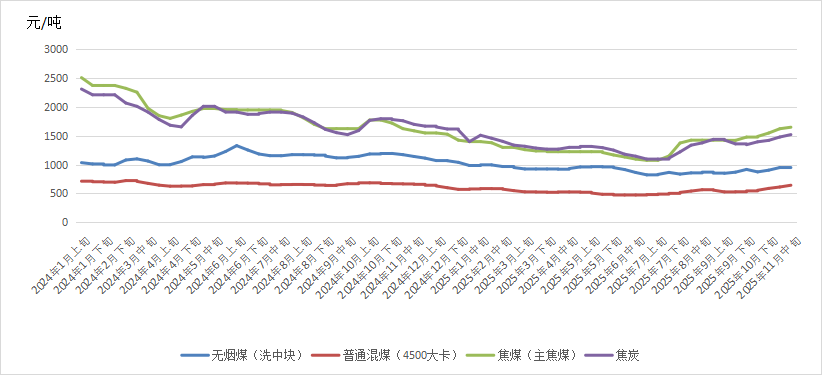

图8 全国煤炭市场价格变化情况

发表评论