全球能源价格走势分析报告(2026年3月)

来源:中能传媒研究院 作者:赵君陶

(中能传媒能源安全新战略研究院)

国际原油市场

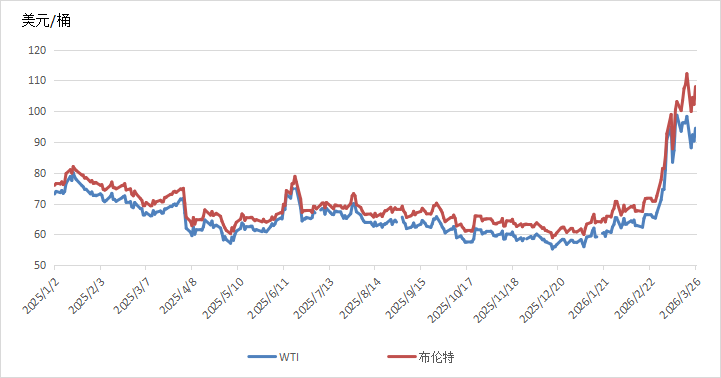

3月,美以伊战事爆发,霍尔木兹海峡通航量暴跌超过90%,约有2000万桶/日的原油及成品油运输停摆,国际能源署(IEA)将此次危机定义为“全球石油市场历史上最大规模的供应中断”。全球原油市场的定价逻辑从供需基本面转向地缘风险主导,国际原油价格出现剧烈波动,完全扭转了2026年初市场对布伦特原油年均价格维持在60~65美元/桶之间的预期。截至3月26日,WTI、布伦特原油期货价格分别收于94.48美元/桶、108.01美元/桶,月环比分别上涨44.89%、52.66%。

国际天然气市场

3月,美以伊冲突爆发后,霍尔木兹海峡航运被管制,卡塔尔暂停LNG生产,全球天然气市场受到结构性冲击。普氏日韩LNG(JKM)期货价格和荷兰TTF天然气价格因高度依赖海运LNG进口,受地缘风险冲击最为剧烈,价格大幅飙升;Henry Hub天然气期货价格波动幅度显著低于欧亚市场。截至3月26日,美国Henry Hub天然气价格收于2.919美元/百万英热单位,月环比上涨2.93%;荷兰TTF天然气价格收于55.218欧元/兆瓦时,月环比上涨71.36%;普氏日韩LNG(JKM)期货价格收于20.495美元/百万英热单位,月环比上涨93.26%。

国际煤炭市场

3月,美以伊军事冲突爆发后,全球能源贸易体系受到直接冲击,煤炭市场价格受地缘风险影响出现剧烈波动,石油和天然气替代需求提升、航运成本上涨、能源补库需求提振等因素共同推动纽卡斯尔港、理查兹港、欧洲ARA三港三大全球基准期货价格全线跳涨。截至3月26日,澳大利亚纽卡斯尔港煤炭期货价格报收于135.1美元/吨,月环比上涨16.67%;南非理查兹港煤炭期货价格报收于109.7美元/吨,月环比上涨10.70%;欧洲鹿特丹港煤炭期货价格报收于120.1美元/吨,月环比上涨12.77%。

一、原油市场

(一)全球原油市场价格大幅飙升

美以伊战事爆发以来,霍尔木兹海峡通航量暴跌超过90%,约有2000万桶/日的原油及成品油运输停摆,其中原油约1400万桶/日,规模已超过美国目前约1300万桶/日的原油产量。国际能源署(IEA)将此次危机定义为“全球石油市场历史上最大规模的供应中断”。受此影响,全球能源供应缺口急剧扩大,全球原油市场的定价逻辑从供需基本面转向地缘风险主导,国际原油价格出现剧烈波动,布伦特原油期货价格一度飙涨至119美元/桶以上,创下2022年俄乌冲突以来最高水平,完全扭转了2026年初市场对布伦特原油年均价格维持在60~65美元/桶之间的预期。

2月28日,美国和以色列在美伊谈判进程中对伊朗发动军事打击,伊朗随即对美军中东基地及海湾国家的油田、炼油厂发起反击,并对霍尔木兹海峡实施封锁,直接切断了海湾多国原油出口通道。中东地区是全球能源重地。伊朗作为“欧佩克+”第三大石油生产国,冲突前日均原油产量约320万桶,日均出口量约140万桶;伊朗扼守霍尔木兹海峡,更是能源运输的“咽喉要道”。约2000万桶的液体燃料每天通过霍尔木兹海峡运输,约占全球供应量的19%,其中包括近1400万桶原油,相当于海上原油贸易量的三分之一。

美以伊冲突爆发后,市场迅速计入地缘政治风险溢价,3月2日开盘,原油期货价格跳空高开,布伦特原油开盘大涨13%,至82美元/桶。但船舶追踪数据显示仍有少量船只通行,霍尔木兹海峡航运并未完全中断,且3月1日“欧佩克+”宣布从4月起增产20.6万桶/日(此前市场预期增产13.7万桶/日),受到上述因素影响,收盘时布伦特原油价格回落至77.74美元/桶,涨幅6.68%。

随着中东冲突持续升级,霍尔木兹海峡航运受阻,部分海湾国家因储油空间迅速逼近上限而被迫减产,引发市场对全球能源供应中断的强烈担忧,欧美原油期货价格连续6个交易日大幅飙升。3月3日,布伦特原油价格突破80美元/桶,报收于81.4美元/桶,日涨幅4.71%。3月6日,WTI、布伦特原油期货价格均突破90美元/桶,WTI报收于90.90美元/桶,日涨幅12.21%;布伦特原油报收于92.69美元/桶,日涨幅8.52%。WTI原油累计上涨35.63%,创下自1983年原油期货推出以来最大单周涨幅;布伦特原油累计上涨27.88%,创下自2020年4月以来最大周涨幅。

3月9日,国际原油期货价格大幅震荡,日内高低波幅超过40%,市场情绪明显受到中东局势和美国释放的政策信号影响,盘中WTI原油期货价格一度突破110美元/桶,布伦特逼近120美元/桶;但在美国总统特朗普表示冲突很快就会结束,以及美国正与七国集团(G7)讨论协调释放规模或达3亿至4亿桶战略石油储备(SPR)之后,油价快速回落,WTI一度跌至81美元/桶,布伦特最低触及83美元/桶,显示短线资金博弈激烈。截至3月9日收盘,WTI原油期货报收于94.77美元/桶,日涨幅4.26%;布伦特报收于98.96美元/桶,日涨幅6.76%。特朗普计划海军护航重开霍尔木兹海峡、考虑暂停部分伊朗石油制裁,以及G7讨论释放战略储备等信息显著缓和了市场氛围,3月10日,欧美原油期货均下跌至90美元/桶以下,WTI报收于83.45美元/桶,日跌幅11.94%;布伦特报收于87.8美元/桶,日跌幅11.28%,均为2022年以来最大跌幅。

3月11日,国际能源署32个成员国一致同意,将其紧急储备中的4亿桶石油投入市场,以应对中东冲突引发的石油市场扰乱。这是其历史上规模最大的一次石油储备释放计划。虽然国际能源机构和相关国家释放出了加大能源供应的积极信号,但多艘经过霍尔木兹海峡的船只遭到袭击的消息,仍加剧了供应中断的担忧,国际油价仍然呈现大涨态势。3月12日,布伦特原油报收于100.46美元/桶,是自2022年8月以来首次突破100美元/桶。

3月中旬,中东紧张局势继续主导原油市场走势,市场担忧中东冲突可能影响地区原油供应及霍尔木兹海峡运输,能源供应不确定性明显上升,风险溢价持续计入油价,国际原油期货价格高位震荡。WTI原油期货价格维持在93~98美元/桶之间震荡,布伦特原油期货价格维持在100~112美元/桶之间震荡。

3月23日,美国总统特朗普称,美国与伊朗在过去两天里进行了“非常良好且富有成效”的对话,美国将“推迟5天”打击伊朗发电站。特朗普暗示美国和伊朗可能共同控制霍尔木兹海峡。受此影响,欧美原油期货大幅下跌,盘中布伦特原油价格一度从112美元/桶暴跌至96美元/桶。然而伊朗否认正与美国进行谈判,导致收盘跌幅有所收窄。截至3月23日收盘,WTI报收于88.13美元/桶,日跌幅10.28%;布伦特报收于99.94美元/桶,日跌幅10.92%。

此后,随着以色列和伊朗相互攻击,且伊朗否认与美国举行会谈以结束海湾冲突,史上最大的原油供应中断持续存在,市场对中东冲突迅速结束的希望消退,欧美原油期货价格从前一交易日的下跌中反弹。此外,中东冲突持续的近一个月时间里,欧美市场对霍尔木兹海峡风险的定价出现差异,布伦特与WTI价差已从正常的每桶3~4美元扩大至每桶5~14美元。

截至3月26日,WTI、布伦特原油期货价格分别收于94.48美元/桶、108.01美元/桶,月环比分别上涨44.89%、52.66%,相较于2025年同期的69.65美元/桶、73.79美元/桶,分别上涨35.65%、46.37%。

图1 WTI和布伦特原油价格走势

(二)国内原油生产保持稳定,进口同比增长12.6%

1—2月,规上工业原油产量3573万吨,同比增长1.9%,2025年12月份为下降0.6%;日均产量60.6万吨。2月,我国原油进口量为4805万吨,同比增长12.6%。前2个月,我国原油累计进口量为9693万吨,同比增长15.8%。

(数据来源:国家统计局)

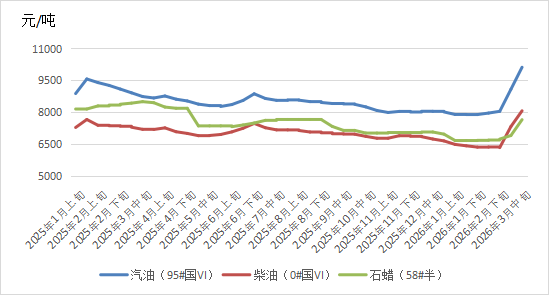

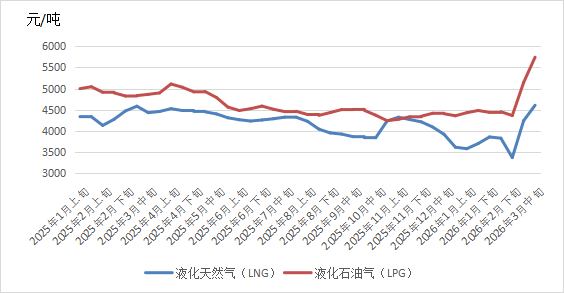

图2 全国石油市场价格变化情况

二、天然气市场

(一)全球天然气市场价格走势迥异

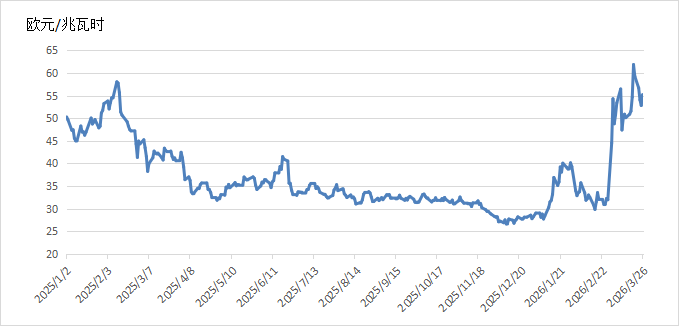

2月28日,美以对伊朗发动联合军事打击,中东地缘局势骤然升级,承担着全球约20% LNG流通量的霍尔木兹海峡航运被管制,卡塔尔能源公司遇袭后宣布暂停LNG生产,全球天然气市场受到结构性冲击。其中,作为亚洲基准的普氏日韩LNG(JKM)期货价格和作为欧洲基准的荷兰TTF天然气价格因高度依赖海运LNG进口,受地缘风险冲击最为剧烈,价格一度飙升超过60%,凸显了亚洲和欧洲对中东LNG供应的高度敏感性。而作为美国基准的Henry Hub天然气价格则因其国内市场自给率高,受冲突直接影响较小,价格波动幅度显著低于欧亚市场。

3月,美国天然气价格先升后降。美国是全球最大的天然气生产国,Henry Hub天然气价格取决于本土供需。虽然霍尔木兹海峡的封锁并未影响美国的天然气供应和运输,但由于欧洲和亚洲天然气价格暴涨,美国LNG出口终端(如Cheniere的Sabine Pass)将大量本土天然气转化为LNG销往海外,这种“出口虹吸效应”收紧了美国国内市场的供应,直接推动Henry Hub价格震荡上行。3月12日,Henry Hub收盘价为3.238美元/百万英热单位,相较于中东冲突爆发前的2.857美元/百万英热单位上涨13.34%。3月中旬以后,地缘风险溢价逐步被市场消化,且美国大部分地区气温以偏暖为主、采暖用气需求持续走弱。其国内天然气产量表现强劲,终端用气需求偏弱,叠加美国地下储气库库存达到18830亿立方英尺(3月13日当周)、高于5年均值2.6%,受上述因素影响,Henry Hub价格震荡回落。

截至3月26日,美国Henry Hub天然气主力合约收于2.919美元/百万英热单位,月环比上涨2.93%,相较于2025年同期的3.862美元/百万英热单位,下降24.42%。

图3 美国Henry Hub天然气价格走势

3月,欧洲天然气价格冲高后高位震荡。欧洲天然气市场高度依赖进口,且已从俄乌冲突前的“管道气依赖”转向“LNG依赖”,对全球海运通道与中东LNG供应波动高度敏感。美以伊冲突爆发后,欧洲天然气价格剧烈震荡,受霍尔木兹海峡航运近乎中断、卡塔尔LNG设施遭受重创、欧洲储气库库存跌至历史低位等因素影响,荷兰TTF期货价格自冲突爆发前的31.959欧元/兆瓦时一路攀升,月度涨幅超过70%,创下2022年俄乌冲突以来最大月度涨幅。

3月2日,全球最大LNG生产商——卡塔尔能源因遭遇军事袭击宣布停产。作为全球液化天然气前三大出口国之一,卡塔尔在过去两年供应了欧盟进口LNG的10%至15%,且其LNG几乎全部经由霍尔木兹海峡外运。受此影响,欧洲天然气价格飙涨。3月2日,TTF主力合约价格盘中涨幅高达53.76%,收盘价格为44.506欧元/兆瓦时,日涨幅高达39.26%。随着中东冲突持续升级,荷兰TTF期货价格迅速突破50欧元/兆瓦时关口,3月9日,TTF天然气期货价格收于56.453欧元/兆瓦时,相较于冲突爆发前上涨76.64%。

3月中旬,随着特朗普表态“冲突很快结束”,以及霍尔木兹海峡非敏感船只航运逐步恢复,市场对全面断供的恐慌情绪持续降温,叠加欧洲气温升高、采暖需求下降、可再生能源发电出力稳定等因素,欧洲天然气价格小幅回调,但地缘风险溢价并未完全消退。

3月18日,以色列对伊朗南帕尔斯气田发动袭击,随后伊朗袭击了卡塔尔拉斯拉凡天然气设施,导致卡塔尔约17%的LNG出口产能瘫痪,相当于每年1280万吨LNG产能退出市场,修复周期预计长达3至5年。受此影响,TTF天然气期货盘中价格一度暴涨35%,最高触及74欧元/兆瓦时,创2022年12月底以来新高。随后涨幅收窄,收盘价格为61.852欧元/兆瓦时。3月下旬,随着市场对长期断供的逐步消化以及欧盟出台紧急干预措施遏制能源成本,市场情绪略有缓和,价格有所回落但仍维持高位,TTF天然气期货价格在52至59欧元/兆瓦时之间高位震荡。

截至3月26日,TTF天然气期货主力合约收于55.218欧元/兆瓦时,月环比上涨71.36%,相较2025年同期的40.87欧元/兆瓦时,上涨35.11%。

图4 欧洲TTF天然气价格走势

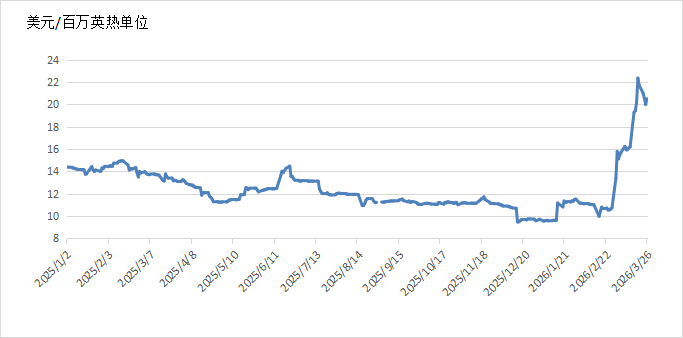

3月,东北亚天然气价格领涨全球。东北亚是全球LNG进口的核心区域,卡塔尔和阿联酋是东北亚LNG供应的两大支柱,其中卡塔尔约85%的LNG出口流向亚太地区,阿联酋也有相当比例供应日韩。霍尔木兹海峡是卡塔尔和阿联酋LNG船货出海的唯一通道。霍尔木兹海峡被封锁直接威胁到了亚洲长约合同的履约率。卡塔尔产能受损与霍尔木兹海峡封锁的双重冲击,推动普氏日韩LNG(JKM)期货价格大幅飙升,呈现出显著的“亚洲溢价”,成为此次中东冲突中涨幅最大的能源品种。普氏日韩LNG(JKM)期货价格从冲突爆发前的10.725美元/百万英热单位飙升至3月下旬的21.705美元/百万英热单位,涨幅高达102.38%。

截至3月26日,普氏日韩LNG(JKM)期货价格收于20.495美元/百万英热单位,月环比上涨93.26%,相较2025年同期的13.2美元/百万英热单位,上涨55.27%。

图5 普氏日韩LNG(JKM)价格走势

(二)国内天然气生产稳定增长,进口同比下降10.1%

1—2月,规上工业天然气产量446亿立方米,同比增长2.9%;日均产量7.6亿立方米。2月,我国进口天然气854万吨,同比下降10.1%。前2个月,我国累计进口天然气2002万吨,同比下降1.1%。

据国家发展改革委公布的《2026年1—2月份全国天然气运行快报》,2026年1—2月,全国天然气表观消费量693.5亿立方米,同比下降0.9%。

(数据来源:国家统计局)

图6 全国天然气市场价格变化情况

三、煤炭市场

(一)全球煤炭市场价格整体大幅上涨

美以伊军事冲突全面爆发后,全球能源贸易体系受到直接冲击,煤炭市场价格受地缘风险影响出现剧烈波动,石油和天然气替代需求提升、航运成本上涨、能源补库需求提振等因素共同推动纽卡斯尔港、理查兹港、欧洲ARA三港三大全球基准期货价格全线跳涨。

3月上旬国际煤炭价格大幅飙升。美伊冲突升级、霍尔木兹海峡航运风险加剧,直接推升原油与天然气价格,作为替代能源的煤炭需求大幅上涨,全球煤炭海运通道风险陡增,市场恐慌情绪集中释放,日韩等LNG主要消费国将需求转向澳大利亚煤炭,同时欧洲市场对煤炭的需求预期增强,这些因素共同推动澳大利亚煤炭期货价格快速飙升至135美元/吨以上。3月9日,纽卡斯尔港煤炭期货价格报收于137.65美元/吨,为2024年11月以来最高水平,月环比上涨18.92%。欧洲方面反应更为迅速。欧洲80%以上的动力煤依赖进口,红海是欧洲从亚太、南非进口煤炭的核心通道,航线受阻对欧洲煤炭供应冲击最直接,且随着天然气价格飙升,天然气发电成本大幅高于煤电,煤电对气电的替代需求爆发式增长,欧洲煤炭需求远高于预期,直接拉动煤炭采购与报价,欧洲煤炭期货价格快速上涨至125美元/吨以上。3月9日,欧洲鹿特丹港煤炭期货价格报收于132.5美元/吨,为2023年10月以来的最高水平,月环比上涨29.52%。南非煤炭主要流向欧洲与印度,航线受红海直接冲击,叠加欧洲煤炭价格大幅飙升影响,南非煤炭价格也随之上涨至110美元/吨以上。3月9日,南非理查兹港煤炭期货价格报收于117美元/吨,为2024年8月以来的最高水平,月环比上涨22.38%。

3月中下旬,国际煤炭价格高位震荡。随着天气转暖,用煤旺季结束,取暖需求降低,中国、印度煤炭进口需求大幅走弱,两国因国内煤价更低,普遍转向国内煤炭供应,澳大利亚煤炭期货价格有所下降,但受国际能源价格整体走强以及日韩等传统高卡煤进口市场的支撑,纽卡斯尔港煤炭期货价格仍维持在131~135美元/吨之间高位震荡。欧洲方面,随着天气转暖、可再生能源出力增加,煤电需求季节性减弱,叠加哥伦比亚对欧洲煤炭发运量增加,共同推动欧洲煤炭价格小幅下调,但整体维持在118~124美元/吨之间震荡。尽管终端需求有所减弱,但南非铁路和港口运力问题依然是制约其出口量大幅扩张的主要因素,从供应端为南非煤炭价格提供了支撑,理查兹港煤炭价格维持在108~113美元/吨之间徘徊。

截至3月26日,澳大利亚纽卡斯尔港煤炭期货价格报收于135.1美元/吨,月环比上涨16.67%,相较2025年同期的96.75美元/吨,上涨39.64%;南非理查兹港煤炭期货价格报收于109.7美元/吨,月环比上涨10.70%,相较2025年同期的87.1美元/吨,上涨25.95%;欧洲鹿特丹港煤炭期货价格报收于120.1美元/吨,月环比上涨12.77%,相较2025年同期的97.6美元/吨,上涨23.05%。

图7 国际煤炭期货价格走势

据俄罗斯联邦统计局数据,2026年1月,俄罗斯煤炭产量3420万吨,同比减少8.9%,环比下降12.4%。2025年全年俄罗斯煤炭产量为4.29亿吨,较上年微降0.2%。其中,炼焦煤产量为1.01亿吨,较上年同期下降8.8%;其他烟煤(非炼焦烟煤)2.07亿吨,同比增长3.6%;无烟煤产量为2020万吨,同比下降9.9%;褐煤产量9990万吨,同比增长4.1%。2026年1月,俄罗斯铁路与海港的煤炭转运量均出现下降:通过铁路的煤炭转运量为2710万吨,同比下降8.7%;通过海港的煤炭转运量为1360万吨,同比下降11.2%。

美国能源信息署数据显示,2026年1月,美国煤炭产量为4584.6万短吨(约合4160万吨),同比增加2.2%,环比增长4.6%。2025年,美国煤炭出口总量预计为9410万短吨(约合8540万吨),较2024年的1.08亿短吨下降13.1%。其中,动力煤(Steam Coal)4360万短吨,同比减少15.7%;冶金煤(Metallurgical Coal)5050万短吨,同比下降10.8%。美国2025年煤炭出口大幅减少,主要原因在于贸易关税和全球需求不振。

印度煤炭部数据显示,2026年1月,印度煤炭总产量(包括褐煤)为1.121亿吨,同比增加3.3%,环比增长6.6%。其中,褐煤产量为413万吨,同比增长6.2%。煤炭进口方面,据印度商工部数据,2025年印度煤炭进口量为24968.5万吨,较上年同期增加188.6万吨,同比增长0.76%。2025年,印度进口用于发电和工业领域的动力煤1.63亿吨,较上年同期的1.73亿吨下降约6%;印度进口冶金煤数量达到8310万吨,较2024年同期的7600万吨增长9.4%。

印度尼西亚煤炭矿业协会数据显示,2026年1月,印尼煤炭产量4600万吨,与2025年同期的6500万吨产量相比,大幅下降近30%,是自2022年1月(4453万吨)以来的煤炭生产最低水平,2022年当时煤炭生产受到了28天出口禁令的影响。印度尼西亚能源和矿产资源部(ESDM)计划2026年煤炭国内市场义务(DMO)供应量为2.479亿吨,比2025年的实际供应量2.54亿吨略有下降。2026年全年印尼的煤炭产量目标初步设定为7.33亿吨。

南非海关统计数据显示,2026年1月,南非煤炭出口量为640.9万吨,同比增加0.8%,环比增长4.7%。2025年,南非煤炭出口量累计为7177.5万吨,比上年同期增长1.2%。

(二)国内煤炭生产稳中略降,进口同比下降9.9%

1—2月,规上工业原煤产量7.6亿吨,同比下降0.3%,降幅比2025年12月份收窄0.7个百分点;日均产量1293万吨。2月,我国进口煤及褐煤3094万吨,同比下降9.9%。前2个月,我国累计进口煤及褐煤7722万吨,同比增长1.5%。

(数据来源:国家统计局)

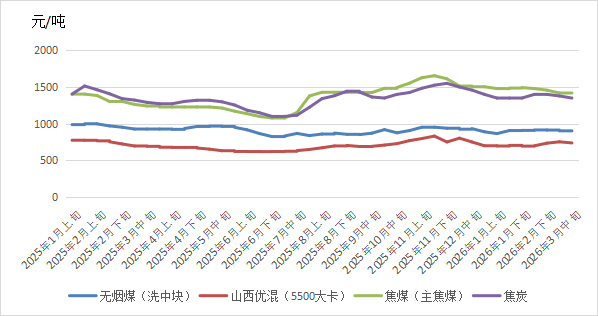

图8 全国煤炭市场价格变化情况

发表评论