中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第43期)显示,CECI沿海指数现货价格延续增长惯性。曹妃甸指数价格僵持走平。CECI进口煤指数价格互有涨跌,以涨为主。CECI采购经理人指数连续6期处于扩张区间;分项指数中,除航运分指数处于收缩区间外,其他分指数均处于扩张区间;除需求分指数环比上升外,其他分指数均环比下降。

一、市场情况综述

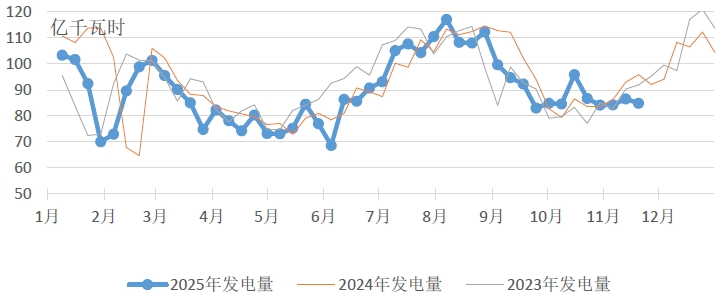

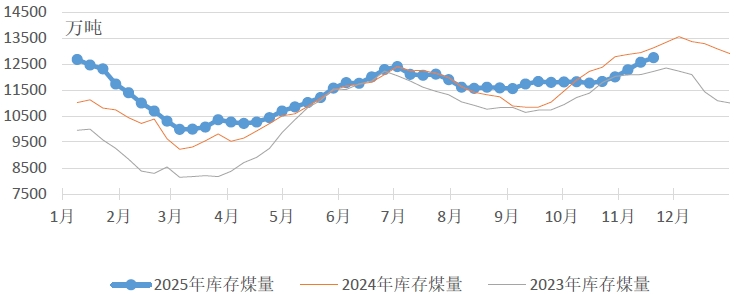

燃煤电厂生产方面,本周火电企业电煤日耗环比持平。根据中电联电力行业燃料统计数据,本周(11月13日至11月21日,下同),纳入统计的燃煤发电企业日均发电量环比(11月7日至11月13日,下同)减少2.0%,主要下降区域为南方(-8.3%)、华东(-6.3%),同比减少11.5%;日均供热量1125万吉焦,环比增长39.9%,同比增长13.8%。日均耗煤量环比增长1.1%,同比减少10.8%。其中海路运输电厂日均发电量环比减少7.7%,同比减少6.0%;日均供热量环比增长14.0%,同比增长11.9%。电厂库存量环比持续增长,截至11月20日,电厂存煤较11月13日增长174万吨;电厂库存可用天数较11月13日增长0.2天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,在常态化安全、环保监查下,主产地供应增量受限,维持在正常偏低水平。火电企业基于低耗用叠加高库存,对高价煤接受力度不足,仅维持刚需采购,但水泥、化工等非电行业需求少量释放。坑口拉运车辆不减,产地市场情绪有所提振,价格表现出较强韧性,小幅探调5-10元/吨。

港口市场方面,本周港口市场呈现“价格弱稳,成交僵持,库存高企”特征。受大风封航以及铁路调入量维持高位的共同影响,港口库存持续快速上升。市场对短期走势判断出现分歧,观望情绪浓厚,部分贸易商因发运成本高和冬季预期报价坚挺;另一部分则因高库存和出货压力,报价出现松动。主流报价保持稳定,但终端对高价接受度低,采购以长协煤为主,买卖双方心理价差较大,现货实际成交量较少,呈现“有价少市”局面。综合来看,当前港口市场正处于“弱平衡”状态,高库存和弱需求压制了价格的上涨空间,但成本支撑和供暖季高需求的预期又限制了价格的下跌幅度。

进口煤市场方面,本周进口煤市场整体呈现“价格稳中偏强,但高价抑制实际成交”特征。受成本支撑,进口煤到岸价格稳中偏强。印尼部分矿企11-12月货盘已售罄,叠加雨季和国内义务(DMO)政策影响,资源供应偏紧。电厂采购仍集中于印尼低卡煤;同时,俄罗斯煤因性价比较高,成交好转,市场活跃度有所提升。

整体来看,本周市场的核心矛盾在于“强预期”与“弱现实”的激烈博弈。一方面,冬季供暖需求增长、安全生产检查常态化以及高昂的发运成本共同构筑了市场对后市看涨的强预期,为煤价提供了底部支撑;另一方面,电厂、港口等环节库存相对高位,日耗提升尚不明显,表现为市场需求的弱现实,导致下游对高价市场煤的接受度普遍较低,实际采购多以长协和刚性需求为主,市场整体成交冷淡,陷入观望僵持状态。

二、CECI指数分析

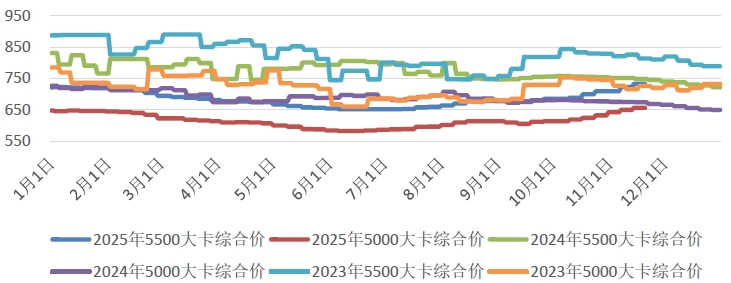

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期上涨18元/吨、26元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为820-838元/吨、732-735元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为20.0%、57.6%、22.4%。

图3 CECI沿海指数综合价走势图

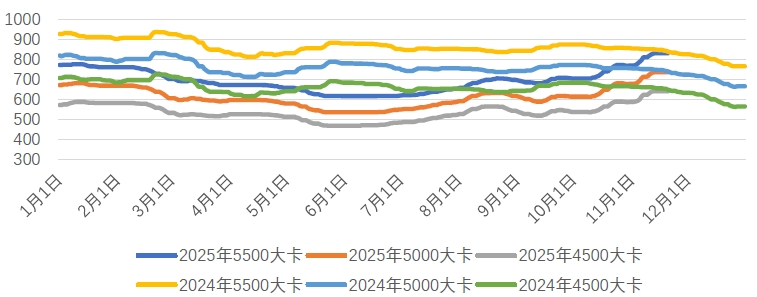

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别830元/吨、735元/吨和640元/吨,分别比上期平均价格上涨8.2元/吨、8.4元/吨和6.2元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期整体持平,其中5500千卡/千克样本数量略有增加,5000千卡/千克样本数量略有减少,4500千卡/千克样本数量基本持平。

图4 CECI曹妃甸指数走势图

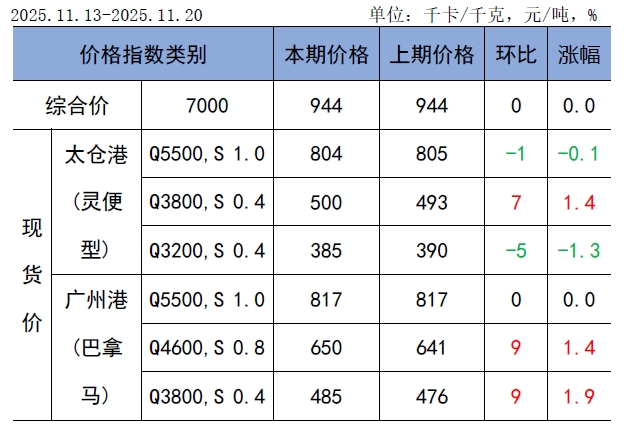

CECI进口指数到岸标煤单价944元/吨,环比持平。本期各煤种采购价格涨跌互现,其中太仓港(灵便型)3800千卡/千克价格环比上涨7元/吨,广州港(巴拿马型)4600千卡/千克价格环比上涨9元/吨。本周进口煤现货市场呈“总量收缩,结构稳定”特点。从采购情况看,目前市场货源较为充足。从实际成交量看,环比继续下降,买方心态趋于谨慎,采购节奏较前期明显放缓。从采购结构看,近期高卡煤总体采买比例虽小幅下调,但仍稳定在年内较高水平,以保障“迎峰度冬”期间机组负荷和供热需求。从交货期看,本周样本交货期主要集中在12月中下旬,个别企业已经采购1月中上旬的货盘。

表1 CECI进口指数

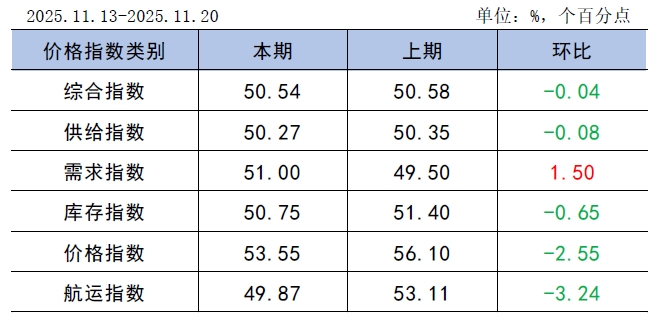

CECI采购经理人指数连续6期处于扩张区间。其中,供给分指数连续2期处于扩张区间,表明电煤供给量继续增加,增幅有所收窄。需求分指数处于扩张区间,表明电煤需求量由降转增。库存分指数连续8期处于扩张区间,表明电煤库存量继续增加,增幅有所收窄。价格分指数连续6期处于扩张区间,表明电煤价格继续增加,增幅有所收窄。航运分指数在连续5期处于扩张区间后下降至收缩区间,表明电煤航运价格由增转降。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,11月10日-11月16日,国家铁路累计运输货物8179.7万吨,环比增长0.17%;全国高速公路累计货车通行5783.2万辆,环比增长2.57%。

2025年11月18日,国家发改委办公厅印发了《关于做好2026年电煤保供中长期合同签订和履约监管工作的通知》(发改办运行[2025]985号),明确了2026年电煤中长协合同形式、定价基准、履约监管方式等。其中,坑口定价的合同采用“基准价+浮动价”机制,并首次明确月度浮动机制引入中国电力企业联合会电煤价格指数(CECI)产地指数等4个指数,陆运长协合同定价机制进一步明确,较以往更加市场化,有助于合同的高效顺畅履约。

国家能源局数据显示,10月份,全社会用电量8572亿千瓦时,同比增长10.4%,创今年月度用电量增速新高;分产业看,第一产业、第二产业、第三产业及城乡居民生活用电量同比分别增长13.2%、6.2%、17.1%、23.9%。1-10月份,全社会用电量累计86246亿千瓦时,同比增长5.1%。

中央气象台预计,11月21日-30日,新疆北部、青藏高原东部、西北地区东部、华北北部及东北地区累计降水量1-5毫米,局地超过10毫米,西南部分地区10-20毫米,中东部其他大部降水稀少。同时,影响我国的冷空气活动比较频繁,且势力较强,除了新疆、东北地区和华北等地平均气温偏高外,我国其他大部地区平均气温接近常年或较常年同期偏低1-2℃。

根据中电联电力行业燃料统计,截至11月20日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降7.4%,本年累计发电量同比下降3.7%。燃煤电厂耗煤量本月累计同比下降7.6%,本年累计同比下降4.5%。燃煤电厂煤炭库存低于去年同期384万吨,库存可用天数高于上年同期0.7天。

下半年以来,供给侧产能释放持续受限,尤其临近月底产量有小幅收缩预期;北方虽已全面供暖,但初冬季节火电企业日耗并未出现大幅增长,供需关系暂不会发生明显改变。当前市场情绪有所分化,一方面终端库存整体稳定,港口“蓄水池”作用加强,叠加前期集中采购的进口煤陆续到达,火电企业对高价现货煤仍将维持少量刚需采购;另一方面,近期非电行业需求相对稳定,在成本支撑下,贸易商挺价心理仍然较强。综合判断,短期内市场博弈加剧,产地价格预计维持窄幅震荡走势,港口价格大概率延续僵持态势。建议一是当前已进入“迎峰度冬”保供阶段,加强库存动态监控,设定安全库存下限和预警库存上限,实施精准的现货采购与库存动态平衡,坚持并优化“长协压舱石”作用,以长协兑现为主,现货补给为辅。二是认真学习,深入领会国家发改委对2026年电煤中长协合同签订履约的有关要求,加强形势研判和合同对接,切实按照各项要求签好、签实。

发表评论